(사진=연합뉴스)

(사진=연합뉴스)

우리나라 가계부채가 처음으로 국내총생산(GDP) 대비 100%를 넘어섰다. 소득이 줄면서 처분가능소득 대비 부채비율도 최고 수준으로 치솟았다. 가계부채와 기업부채를 합한 민간신용은 GDP 대비 200%를 웃돌았다.

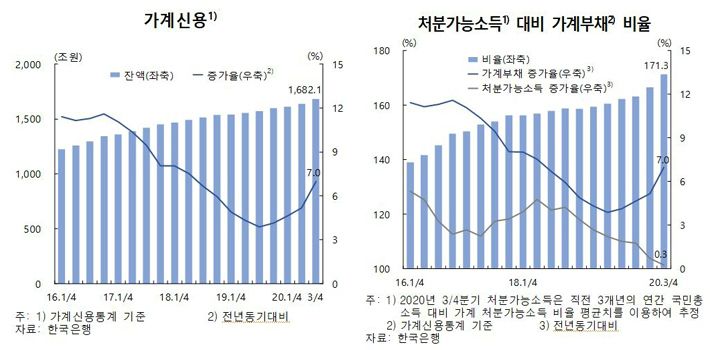

한국은행이 24일 공개한 '2020년 하반기 금융안정보고서'에 따르면 올해 3분기말 기준 가계부채는 1682조 1천억원으로 지난해 3분기보다 7% 늘었다. 주택담보대출 증가율이 7.2%, 신용대출을 중심으로 한 기타대출이 6.8% 늘었다.

20~30대 가계대출은 전년동기대비 8.5% 늘어 여타 연령층(6.5%)에 비해 빠르게 증가한 것으로 나타났다.

청년층의 전월세 및 주택매입 수요 증가, 주식투자 수요 확대 등 수요측 요인과 접근성이 높은 비대면 신용대출 확대, 청년층 전월세자금대출 지원 등 공급측 요인이 복합적으로 작용했다는 분석이다.

가계신용 및 처분가능소득 대비 가계부채 비율(자료=한국은행 제공)

가계신용 및 처분가능소득 대비 가계부채 비율(자료=한국은행 제공)

특히 3분기말 GDP 대비 가계신용 비율은 전년동기대비 7.4%포인트 높은 101.1%를 기록했다. 통계편제 이후 처음으로 100%를 넘어섰다.

부채가 소득보다 빠르게 증가하면서 가계의 채무 상환부담은 더욱 늘어났다. 3분기말 처분가능소득 대비 가계부채 비율은 지난해 같은 기간 보다 10.7%포인트 높은 171.3%를 나타냈다. 역대 최고수준이다.

기업대출은 3분기말 현재 1332조2천억원으로 전년동기대비 15.5% 증가했다. GDP 대비 기업신용 비율은 110.1%로 전년동기대비 9.2%포인트 상승했다.

기업부채 비율은 지난해말 78.5%에서 올해 상반기말 81.1%로 높아졌다. 이자보상배율은 지난해 상반기 4.4배에서 올 상반기 3.5배로 떨어졌다.

가계·기업부채 증가세가 커지면서 명목 GDP대비 민간(가계+기업)신용 비율은 3분기말 211.2%로 올랐다. 지난해 동기보다 16.6%포인트 높은 수준이다. 민간신용 비율은 올 상반기에 처음으로 200%를 넘은 바 있다.

(사진=연합뉴스)

(사진=연합뉴스)

가계대출은 주택관련대출‧신용대출이 늘면서 급증세를 보이고 있다. 기업들은 코로나 사태 장기화에 따른 경기불황 대응차원에서 대출을 늘리고 있다.

국내외 코로나19의 급격한 재확산, 글로벌 경기회복세 약화 우려 등으로 대내외 불안요인이 여전히 큰 상황이다.

한국은행은 가계 및 기업 부채 급증, 자산가격 상승압력 강화 등 금융불균형이 심화되면서 중장기적인 금융안정 리스크가 증대되고 있다고 우려했다.

◇가계, 소득 대비 부채비율 상승 3분기말 전체 대출자의 소득 대비 부채비율(LTI)은 평균 225.9%로 나타났다. 지난해 말보다 8.4%포인트 상승했다. LTI 300%를 초과한 대출자의 비중도 1.3%포인트 늘었다.

60대 이상 대출자(250.6%)의 LTI가 가장 높았다. 30대 이하(221.1%)와 40대(229.4%)의 LTI는 전년말 대비 각각 14.9%포인트, 9.9%포인트 높아졌다.

저소득 대출자의 LTI(328.4%)가 가장 높았고 상승폭도 15.5%포인트로 전년말 대비 가장 컸다. 중소득 대출자의 LTI 상승폭은 8.6%포인트, 고소득은 7.1%포인트였다.

취약대출주의 LTI가 246.3%로 전년말(237.7%)보다 8.6%포인트 상승했으나 저소득층의 LTI(328.4%)보다는 낮은 수준이었다.

전체 대출자의 소득 대비 원리금상환비율(DSR)은 3분기 35.7%로 2018년말(39.6%) 이후 하락세에 있다. 대출금리 하락, 주담대 대출만기 장기화 등에 따른 것으로 한은은 분석했다.

(사진=스마트이미지 제공/자료사진)

(사진=스마트이미지 제공/자료사진)

DSR 하락폭(-3.9%포인트)에 대한 기여도를 요인별로 살펴보면, 대출원금 증가 3.6%포인트, 평균만기 장기화 -3.6%포인트, 대출금리 하락 -1.9%포인트, 소득 증가 -2.1%포인트로 나타났다.

연체율 및 연체차주 비중은 2012년 이후 지속적으로 낮아지다가 2017년부터는 횡보 내지 소폭 상승 전환했다.

최근 홍남기 경제부총리는 가계대출 급증과 관련해 "상환능력 기반 여신심사 유도를 위한 '가계부채 관리 선진화 방안'을 내년 1분기 중 마련하는 등 가계 부문 유동성을 세심하게 관리해 나가겠다"고 밝혔다.

◇금융지원 전면 종료시 기업 유동성 악화 우려

(사진=스마트이미지 제공/자료사진)

(사진=스마트이미지 제공/자료사진)

한국은행이 분기별 재무제표 공시 기업 2298곳의 재무건전성을 따져본 결과 올 상반기 매출액증가율이 -7.0%로 1996년 이후 최저수준을 기록했다.

코로나19로 매출충격이 컸지만 과거 위기사례와 비교해 볼 때 기업 재무건전성이 크게 악화하지는 않았다고 한은은 밝혔다.

매출액영업이익률 하락폭은 -0.8%포인트로 외환위기 -3.7%포인트, 금융위기 -2.7%포인트 보다 작았다.

이자보상배율 및 부채비율(3.5배, 81.1%)도 양호(외환위기: 1.0배, 339.2%, 금융위기: 3.1배, 109.8%)했다고 평가했다.

내년중 기업의 재무건전성을 살펴보면 매출 회복시에는 코로나19 이전인 2019년 수준으로 개선되는 반면 매출 감소시에는 올해보다 악화할 것으로 예상됐다.

재무건전성이 취약한 이자보상배율 1 미만 기업(37.5%→39.1%) 및 부채비율 200% 초과 기업 비중(12.4%→12.6%)이 비관적 상황 하에서는 더욱 상승할 것으로 예측됐다.

내년중 기업의 유동성 사정은 금융지원의 지속 여부에 크게 영향을 받을 것으로 한은은 전망했다.

(사진=스마트이미지 제공/자료사진)

(사진=스마트이미지 제공/자료사진)

금융지원 연장시 유동성 부족은 기본 상황에서 6천억원(유동성 부족기업 비중 2.5%)으로 올해 1조4천억원(3.0%)보다 줄고 비관적 상황에서는 4조2천억원(4.4%)까지 증가할 것으로 보인다.

금융지원 전면 종료시에는 각각 4조원(5.1%) 및 7조7천억원(7.0%)으로 크게 늘어나 유동성 사정이 악화될 것으로 우려된다.

자본잠식 기업이 중소기업을 중심으로 증가하면서 자본잠식기업 비중은 올해 2.0%에서 내년에는 2.5~2.7%까지 상승할 것으로 추정했다.

기업의 부도확률을 추정해 보면 매출회복시에는 1.38%로 올해(1.41%)보다 소폭 낮아지지만 매출감소시에는 1.59%로 상승했다.

연체율도 올해 0.47%에서 금융지원 유지시 0.60 ~0.80%, 지원 종료시 1.05~1.25%까지 상승할 것으로 예측됐다.