가계대출. 연합뉴스

가계대출. 연합뉴스 지난달 금융권 가계대출이 8천억원 증가했다. 은행권 자체 주택담보대출(주담대) 증가세가 다소 확대됐지만 정책모기지 대출이 큰 폭으로 감소하면서 은행권 주담대는 다소 둔화된 것으로 나타났다.

14일 금융위원회의 '2024년 1월 중 가계대출 동향(잠정)'에 따르면 지난달 전체 금융권 가계대출은 총 8천억원 증가해 전월(+2천억원) 대비 증가폭이 소폭(+6천억원) 확대됐다.

금융당국은 "1월 중 가계대출 증가폭은 전월 대비 소폭 확대되었으나 안정적인 수준"이라면서 "향후에도 가계대출 증가요인을 면밀히 모니터링하며, 가계부채 양적·질적 개선을 위한 제도개선 과제를 차질없이 추진할 계획"이라고 밝혔다.

전 금융권 주담대는 4조1천억원 증가해 전월(+5조원) 대비 증가폭이 줄었다. 은행권 주담대는 증가세가 다소 둔화(5조1천억원→4조9천억원)됐다. 제2금융권은 감소폭이 확대(1조원→8천억원)됐고 기타대출은 3조3천억원 감소했다.

업권별로는 은행권 가계대출은 증가폭이 소폭 확대되었으며, 제2금융권 가계대출은 감소폭이 축소된 것으로 나타났다.

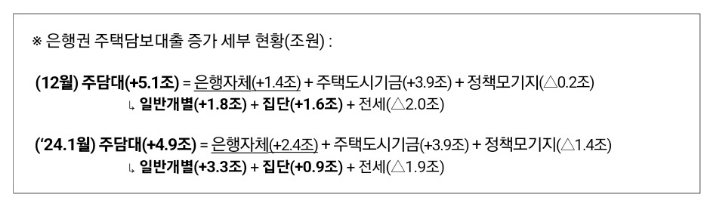

지난달 은행권 가계대출은 3조4천억원 증가해 전원(+3조1천억원) 대비 증가폭이 소폭 확대됐다. 다만 주담대는 전월 대비 증가세가 다소 둔화(5조1천억원→4조9천억원)됐다. 은행 자체 주담대 증가폭은 확대됐지만 정책모기지는 큰 폭으로 감소한 데 기인했다고 금융당국은 설명했다.

지난해 12월 은행 자체 주담대가 1조4천억원 늘어나고 정책모기지가 2천억원 감소한데 반해, 지난 1월 은행 자체 주담대는 2조4천억원 늘어났음에도 불구하고 정책모기지가 1조4천억원 감소한 것으로 나타났다.

금융위원회 제공

금융위원회 제공제2금융권 가계대출은 총 2조6천억원 감소해 전월(2조9천억원) 대비 감소폭이 축소됐다. 상호금융권(2조5천억원), 보험업권(5천억원)은 감소한 반면, 여전사(+4천억원) 및 저축은행(+1천억원)은 증가한 것으로 나타났다.