연합뉴스

연합뉴스경기침체 우려에도 '안전자산'인 미국의 장기채권 금리가 급등(가격 급락)하면서 관세전쟁을 벌이는 중국이 보복에 나선 결과일 가능성이 제기된다.

또 관세정책 발표 이후 주가 급락 때문에 발행한 마진 콜(Margin Call)에 대응하기 위해 미국채 매도가 쏟아진 결과라는 분석도 나온다.

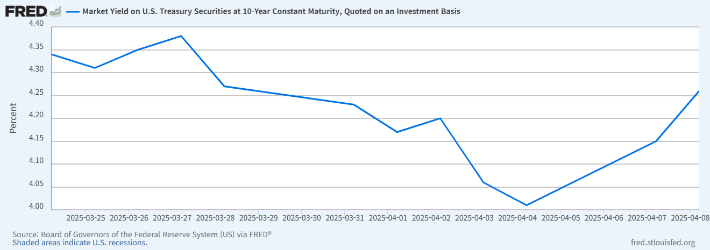

미국 10년물 국채 금리. 출처 FRED.

미국 10년물 국채 금리. 출처 FRED. 11일 금융투자업계에 따르면, 지난달 27일 4.36%였던 미국채 10년물 금리는 지난 2일(현지시간) 도널드 트럼프 대통령의 관세 발표 이후 경기침체 우려가 커지자 4일 3.999%로 급락했다.

한때 3.86%까지 내리며 최대 하락폭은 50bp(1bp=0.01%p)에 달했다. 이는 미국 연방준비제도가 지난해 9월 기준금리를 5.5%에서 5.0%로 50bp 인하한 '빅컷'과 같은 수준이다.

미국채 30년물 금리도 큰 폭으로 하락했다. 지난달 27일 4.692%에서 지난 4일 4.41%로 28.2bp 떨어졌다. 이는 미중 관세전쟁의 영향으로 경기가 둔화할 가능성이 확대하며 안전자산 선호 심리가 강해진 영향으로 풀이된다.

하지만 7일 미국과 중국이 서로 보복 수위를 높이면서 미국채 금리가 급등했다. 이날은 트럼프 대통령이 중국이 관세를 철회하지 않으면 50%의 관세를 추가하겠다고 경고한 날이다.

연합뉴스

연합뉴스앞서 트럼프 대통령은 중국에 34%의 관세 부과를 발표했고, 중국은 4일 미국에 34%의 관세로 맞받았다. 트럼프 대통령이 중국의 보복관세 철회를 압박한 이유다.

트럼프 대통령은 이튿날인 8일 50%의 추가 관세를 공식화하며 대중국 관세율을 104%로 끌어올렸다. 이에 중국은 "끝까지 맞서겠다"고 맞불을 놨다.

이 과정에서 미국채 10년물 금리는 7일 4.201%, 8일 4.289%, 9일 4.325% 등으로 32.6bp 올랐다. 9일 한때 4.515%까지 올라 최대 상승폭은 51.6bp를 기록했다.

30년물 금리도 7일 4.631%, 8일 4.76%, 9일 4.732% 등으로 32.2bp 상승했다. 최고점은 5.023%로 미국이 기준금리를 5.5%까지 올린 직후인 2023년 10월 당시와 맞먹는 수준이다.

이 같은 미국채 금리는 미중 갈등 격화로 안전자산인 미국채 수요가 늘면서 금리가 하락(가격 상승)하는 것이 상식적이지만, 반대로 움직인 것이다. DB증권이 추산한 미국채 10년물의 적정 금리는 3% 이하로 현재와 100bp 이상 차이가 벌어졌다.

이에 따라 중국이 관세정책에 따른 보복성 대응으로 미국채를 매도했을 가능성이 제기된다.

미국채 매도가 미국의 달러 패권을 흔들 수 있기 때문에 중국의 관세전쟁 대응 전략으로 꼽혀온 탓이다. 또 중국은 트럼프 대통령 1기 취임 당시인 2017년 8월 이후 미국채 보유량을 줄인 바 있다.

다만 금리 급등에 따라 가격이 폭락하면 재정적 손실이 발생하기 때문에 중국이 이를 감수할 이유가 없다는 논리도 있다.

KB증권 임재균 연구원은 "중국의 미국채 매도는 중국이 사용할 수 있는 하나의 옵션이지만, 중국이 보유한 국채 모두 중국 정부가 보유한 것이 아닌 중국 민간도 상당 부분 보유하고 있다"면서 "중국 정부는 미국에 피해를 주기 위해 손실을 감수할 수 있지만 민간 부분은 그러기 어려운 점을 고려하면 중국의 미국채 매도만으로 금리 상승을 설명하기 어렵다"고 설명했다.

임 연구원은 이어 "다만 중국의 국채 매도 및 미국채의 신뢰 하락이 투자 심리에 영향을 미쳤을 가능성은 존재한다"고 강조했다.

하나증권 김상훈 연구원도 "중국의 미국채 매도 재료가 단기적으로 금리 급등과 공포 심리를 야기할 수 있지만, 금리는 펀더멘털과 통화정책에 더 민감하다"면서 "연준과 정책당국의 대응이 시장 기대와 달리 더 매파적일 경우 미국채 금리 상승 폭은 재차 확대할 수 있다"고 말했다.

또 다른 가능성은 주가 급락에 따른 '마진 콜' 대응이 거론된다.

트럼프 대통령의 관세 발표 이후 주가가 10% 이상 하락하면서 레버리지로 투자한 롱(매수) 포지션 청산 위기가 발생하자 유동성 높은 미국채 매도로 대응했을 것이란 관측이다.

KB증권 임 연구원은 "증시가 2020년 이후 오랜 상승장을 경험하면서 미국 증시에 대해 대부분 롱 바이어스(bias·편향)가 존재한다"면서 "트럼프 대통령의 관세 발표 이후 2거래일 만에 증시가 10%가량 하락했으며 7일 반등 이후 하락세를 보이는 등 증시가 하락하면서 마진 콜에 대응해 미국채를 매도한 것으로 판단한다"고 밝혔다.

DB증권 문홍철 연구원은 "미국채 선물 시장에서 헤지펀드는 대량의 선물 숏(매도) 포지션을 보유하고 있는데, 이는 현물 롱 포지션과 엮여 있다"며 "이 포지션이 시장 변동성으로 대규모 청산당했고 담보로 잡혀있던 장기 국채가 시장에 대규모로 매도됐다"고 분석했다.

NH투자증권 강승원 연구원은 "매도의 주체를 알 수 없다는 점에서 어떤 시나리오가 정답인지 증명할 수는 없지만, 문제의 핵심은 현재 미국채 금리 급등은 어떤 시나리오로 봐도 '유동성' 문제이며 채권 시장의 '기능 고장'과 관련이 있다"고 말했다.

강 연구원은 이어 "연준의 주요 원칙 중 하나는 '기능 고장' 문제에 대해 단호하게 개입한다는 것이지만, 현재 문제가 유동성 혹은 기능 고장 여부가 핵심인 만큼, 연준이 개입하더라도 기준금리 인하 정책이 아닌 QT(양적긴축) 조기 종료 및 단기 자금 시장 유동성 공급 등 단기 대응을 전망한다"고 덧붙였다.

한편 미국은 9일 전 세계 관세를 90일간 유예했지만, 동시에 중국에 대한 관세율만 125%를 상향했다. 중국 역시 미국에 84%의 보복관세로 대응하며 '관세전쟁'을 이어가고 있다.