스마트이미지 제공#사례1

스마트이미지 제공#사례1

보험 계약자 A는 설계사로부터 고금리 연금저축상품으로 설명 듣고 지난 2018년과 2019년에 유니버셜보험 2건을 각각 계약했다. 월보험료는 15만원 가량으로 해당 설계사는 입출금을 언제든 자유롭게 할 수 있는 저축상품처럼 안내했지만 결국 해당 상품은 종신(보장성)보험이었다. A는 이후 중도인출을 하기 위해 확인해보니 해지환급금은 납입보험료 대비 약 20% 수준에 불과했고 중도인출 가능 금액도 해지환급금의 50%에 그쳤다.#사례2

보험 계약자 B는 지난 2006년 월보험료가 20만원이 넘는 유니버셜 보험에 가입한 뒤 지난 2010년에 생활자금이 필요해 해지환급금에서 일부금액을 중도인출하여 사용했다. 그런데 최근 확인해보니 과거 중도인출 금액으로 인해 사망보험금의 일부가 줄어들었고, 보험기간도 종신에서 86세로 축소됐다.

위 사례처럼 중도인출과 납입유예가 가능해 은행의 수시입출금 통장과 비슷한 상품으로 오인되기 쉬운 유니버셜 보험의 불완전판매 사례가 급증하고 있어 금융당국이 주의를 당부하고 나섰다.

연합뉴스

연합뉴스금융감독원은 16일 종신·연금보험 등에 중도인출, 납입유예 등 기능이 부가된 상품인 유니버셜 보험에 대한 주요사항 설명 미흡 등 불완전판매 민원이 지속돼 소비자 경보 '주의'를 발령했다고 밝혔다.

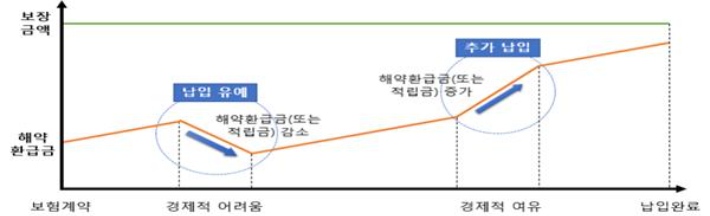

유니버셜 보험은 보험료 의무 납입기간이 경과된 시점부터 보험료의 납입금액 및 납입시기를 조절할 수 있는 상품으로 중도인출이 '매년 일정횟수 이내 및 해지환급금 범위 내'에서 가능하다.

또, 일정기간 후 보험료를 미납하여도 주계약 해지환급금(또는 적립금)에서 월 대체보험료가 자동 납입되는 납입유예가 가능해 계약 유지 및 위험 보장이 가능하고, 통상 보험기간 중 주계약 기본보험료 납입한도의 2배까지 추가납입이 가능하다.

이런 장점으로 인해 최근 전체 종신보험 신규 계약 가운데 약 48% 가량이 유니버셜이 부가된 상품일 정도로 가입자들의 선호도가 높다.

유니버셜 보험의 개념도. 금감원 제공

유니버셜 보험의 개념도. 금감원 제공하지만 유니버셜 보험의 장점만 강조되다보니 위 사례처럼 보험상품이 은행의 입출금 통장처럼 판매되거나, 보장성보험(종신)이 저축성보험으로 오인되는 등의 민원 발생이 최근 크게 늘어나고 있다.

금감원에 따르면 유니버셜 보험은 중도인출이 가능하지만 이 경우 보장금액(또는 해지환급금) 및 보장기간이 축소될 수 있으며, 계약체결 시와 동일한 보장을 받기를 원하면 중도인출 금액 이상을 다시 납입해야 한다.

납입유예 역시 가입하지만 이는 어디까지나 보험료 납부를 '유예'하는 것으로 납입기간 동안 보험료 납부를 '면제'해 주는 것이 아니며, 가입자의 적립금에서 대체납입 보험료가 충당되지 못하면 계약이 해지(실효)될 수 있다.

추가납입의 경우에도 이는 어디까지나 약관상 일정한도 내에서 보장(사망보험금 등)을 늘리기 위한 것이며 통상 초과납입액의 원금만큼만 사망보험금이 증가하고 수수료도 부과된다.

금감원은 "유니버셜 보험은 보험계약의 납입·유지 등에 장점이 있지만, 일부 판매과정에서 유니버셜의 기능 및 주요내용 등에 대한 정확한 안내가 미흡하여 소비자의 각별한 주의가 필요하다"며 "민원 다발 보험회사 및 상품 등에 대한 감독을 강화할 계획"이라고 밝혔다.