그래픽=김성기 기자

그래픽=김성기 기자

이른바 'LH 사태'로 전 국민의 분노가 하늘을 찌르고 있습니다. 부동산 투자 정보를 누구보다 잘 아는 공기업 직원인 LH(한국토지주택공사)직원들이 내부 정보를 통해 미리 땅을 사고, 농부인 척 증명서를 발급받아 보통 사람들보다 더 많은 대출을 받았다는 게 국민들이 공분하는 핵심 이유인데요.

금융권에도 불똥이 튀었습니다. 홍남기 경제부총리가 특정 지점에서 대규모 대출이 집중적으로 이뤄진 데 대해 당국이 철저히 조사해달라고 당부하면서입니다. 윤석헌 금융감독원장도 바로 전 금융권의 토지담보대출을 포함한 비주택담보대출 실태에 대해 조속히 점검하라고 지시했고요. 대체 왜 LH 직원들은 단위농협에서 토지담보대출을 받았는지, 금융당국은 비주택담보대출의 어떤 부분을 유심히 살펴볼지 알아봤습니다.

1. LH직원들이 받은 토지담보대출, 주택담보대출과 뭐가 달라?주택담보대출이 아파트, 다세대, 연립주택 등 주택을 담보로 은행에서 받는 대출이라면, 비주택담보대출은 토지나 상가 건물, 기계 등 주택을 제외한 모든 부동산 담보 대출을 말합니다. 이 가운데 토지를 담보로 하는 토지담보대출이 이번 LH사태에서 부각됐는데요. 토지담보대출은 주택과 달리 시세가 아닌 토지의 감정평가액을 기준으로 대출한도가 정해집니다. 따라서 감정가 산정에 따라 토지담보대출의 금액은 차이가 많이 납니다.

주로 단위농협(지역농협), 축협, 수협 등 상호금융이 토지의 감정가를 가장 잘 반영하고 있는 것으로 알려져 있어 은행 등 1금융권보다는 상호금융을 통해 토지담보대출을 받으라고 알려져 있는데요. 담보인 토지와 거리상 가깝고 거래 사례를 많이 가지고 있는 데다 감정평가기관도 최대한 시가를 반영해 감정가를 산정하므로 대출이 잘 나오기 때문이지요.

2. 북시흥농협은 농협은행과 달라? 상호금융이 뭔데?LH직원 9명은 3기 신도시 발표 전 땅을 사들이며 2018년 6월부터 지난해 4월까지 북시흥농협에서 총 43억 원의 담보대출을 받았는데요. 이들은 대출을 받을 당시 농협 조합원이 아니었지만, 토지를 취득한 뒤 가입 절차를 거쳐 조합원 자격을 취득한 것으로 확인됐습니다.

이 북시흥농협은 단위농협으로 농협은행과는 다른데요. 단위농협이 각 지역에서 출자해 결성한 조직이고, 이 단위농협이 모여서 농협중앙회를 만들었고 이 농협중앙회가 운영하는 은행이 바로 농협은행입니다. 농협이라는 테두리 안에 있지만 별개의 회사인 거죠. 가장 큰 차이는 농협은행은 1금융권, 단위농협은 2금융권이라는 점입니다. 가만히 간판을 보면 은행이란 말이 없으면 단위농협점인거죠.

이 단위농협이나 수협 등을 일컬어 상호금융이라고 말하는데요. 각 조합원의 영세한 자금을 예탁받아 이를 조합원에서 빌려주면서 조합원 상호 간 원활한 자금 융통을 꾀하는 거죠. 하지만 농민이나 어민 등 조합원이 줄어들며 상호금융의 수익이 악화하자, 비조합원에게도 대출하도록 길을 열어줬습니다. 지난해 6월 기준 단위농협의 전체 대출액 중 조합원이 차지하는 비율은 28.6%로 집계됐는데요. 나머지는 해당 지역에 주소를 두면 누구에게나 자격이 주어지는 준조합원 대출액 비중이 31.5%였고, 아무런 지역 연고가 없는 비조합원 비중이 39.9%였습니다. 정작 늘어난 규모의 수혜자가 조합원이 아닌 외지인인 것으로 나타난 겁니다.

그래픽=김성기 기자

그래픽=김성기 기자

3. 그럼 왜 LH직원들은 북시흥농협에서 토지담보대출을 받았나?시중은행보다 상호금융권인 북시흥농협에서 토지담보대출로 받을 수 있는 금액이 더 많아서입니다. 상호금융의 담보인정비율(LTV)과 총부채원리금상환비율(DSR)이 시중은행 대비 여유가 있기 때문이죠. 금융당국은 행정지도를 통해 상호금융의 비주담대 LTV를 40~70% 수준으로 관리하게 하고 있었던 반면, 시중은행의 경우 LTV를 최대 60%로 하고 있습니다. 시중은행과 비교해봤을 때 상호금융권이 덜 깐깐했던 거죠. 또 시중은행은 평균 DSR을 40% 이내로 관리해야 했지만, 상호금융은 올해 말까지 평균 DSR을 160%로 맞춰야하기 때문에 상대적으로 여유로웠습니다.

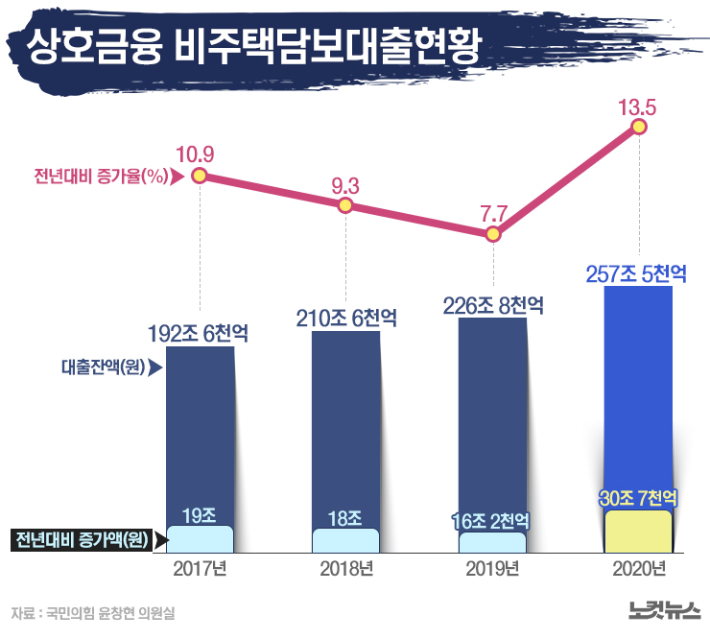

실제로 농협·수협·신협·산림조합 등 상호금융의 비주담대는 계속해서 증가했는데요. 17년 192조 6천억 원, 18년 210조 6천억 원, 19년 226조 8천억 원, 20년 257조 5천억 원으로 증가했고요. 상가와 건물의 경우 금리가 싼 은행권에서도 대출이 쉬워, 비주담대 대부분이 토지대출 가능성이 큰데요. 증가율로만 보면 지난해 13.5%로 큰 폭으로 상승했습니다. 3기 신도시가 발표되면서 토지담보대출이 큰 폭으로 증가한 탓으로 풀이됩니다. 농민들의 자금 일부가 토기 투기자금의 종잣돈 역할을 했다는 얘기가 되는 거죠.

그래픽=김성기 기자

그래픽=김성기 기자

4. 금융당국은 상호금융에서 뭘 살펴볼까LH사태를 계기로 상호금융권의 비주담대가 '투기성 대출 창구'라는 지적이 일자 금감원이 전 금융권을 대상으로 실태 파악에 나섰는데요. 은행권을 포함한 전수조사 및 위규 사항 일제 조사라기보다는 비주담대의 현황 파악 등에 초점이 맞춰져 있습니다. 한 금감원의 고위 관계자는 "주담대는 계속 관리했기 때문에 통계가 체계화돼 있는데 비주담대는 그런 시스템이 갖춰져 있지 않아 상호금융권과 은행을 포함해 모든 실태를 파악하자는 차원"이라고 설명했습니다.

또 다른 한 축으로는 LH사태로 촉발된 상호금융권의 부동산 투기 담보대출에 대한 파악과 이로 인한 규제 강화가 있을 것으로 보입니다. 또 다른 금감원 고위 관계자는 "상호금융권이 은행권과 경쟁했을 때 이점이 없다 보니 돌파구로 비주택담보대출, 농지담보대출을 내세웠고, 부동산 임대업, 부동산PF 등이 많이 들어가면서 실적이 늘었다"고 지적했습니다.

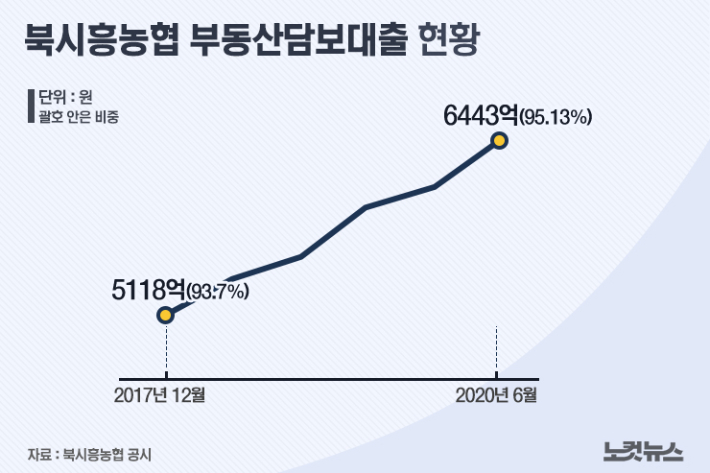

실제로 LH직원들이 대출 창구로 이용했던 북시흥농협의 경우, 지난해 6월 기준 부동산담보대출 잔액이 6443억 원으로 전체 대출 가운데 부동산담보대출이 차지하는 비중이 95.13%인 것으로 나타났습니다. 이 부동산담보대출에는 주택과 토지 다 포함돼있는데 주로 토지일 것으로 보입니다. 하남농협 93.4%, 계양농협 96.41%, 남양주농협 95.45% 등 다른 단위농협들의 부동산담보대출 비중도 90% 이상 높은 수준인 것으로 나타났습니다.

신협이나 새마을금고 등 상호금융권이 계속해서 도단위 광역 단위로 조합원 이외 비조합원을 늘려가면서 영역을 넓히고 있는데요. 이로 인해 부동산 대출이 심화된 게 아니냐는 목소리도 높아짐에 따라 이에 대한 방향도 다소 바뀔 것으로 보입니다. 금감원의 고위 관계자는 "그렇다고 농어민의 자격 요건이 잘못됐다고 해서 경자유전(耕者有田·농사짓는 사람이 밭을 소유함)으로 가게 되면 농촌 부동산과 농촌 경제에도 문제가 생길 수 있기 때문에 단시간에 강력한 규제를 할 순 없지만, 부동산 대출이 늘어나는 부분은 건전성 부분에 있어서도 들여다볼 수밖에 없다"고 설명했습니다.