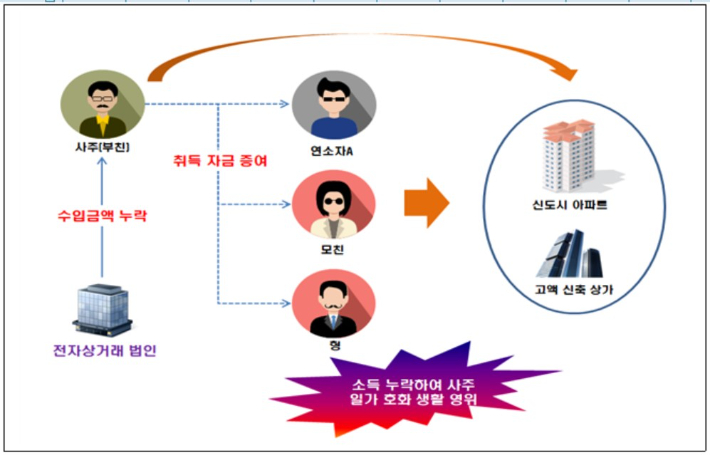

父는 전자상거래 법인 소득 누락, 子는 편법증여로 고액 재산 취득 및 호화 사치 생활 등의 사례.국세청 제공

父는 전자상거래 법인 소득 누락, 子는 편법증여로 고액 재산 취득 및 호화 사치 생활 등의 사례.국세청 제공소득이 전혀 없는 연소자 A씨는 신도시 소재 고가 상가빌딩 및 아파트를 취득했다. 국세청이 자금출처를 심층검증 했는데, 부친이 전자상거래 법인을 운영하면서 소득을 신고하지 않고 빼돌린 뒤 자녀A와 가족들에게 편법 증여해 부동산 구입에 사용토록 한 것으로 드러났다. 국세청은 자금출처 및 법인통합조사에 착수했다.

법인 설립을 통해 개인사업과 관련된 체납 세금을 회피한 법인 대표는 경영권을 연소자 자녀에게 승계할 목적으로 형제·지인 등에게 수차례 명의신탁 했다. 이어 유상증자를 실시한 뒤 겉으로는 연소자 자녀에게 양도한 것으로 가장해 증여세를 탈루한 혐의를 받고 있다. 국세청은 명의신탁 및 우회증여 혐의를 두고 세무조사에 착수했다.

국세청, '부모 찬스' 부동산 취득 연소자 등 446명 세무조사

국세청은 이처럼 부모찬스틑 통해 고액자산을 편법 취득한 연소자 등 446명에 대해 세무조사에 착수했다고 30일 밝혔다.

조사대상은 부모의 조력으로 고가의 재산을 편법 취득하고, 사업체 운영 등 경제활동의 기반까지 변칙 지원받은 혐의자 155명이 우선 선정됐다. 또 부동산 취득 과정에서 허위 차입계약을 체결해 증여를 은닉하거나 고액 채무를 부모가 대신 변제한 혐의자 72명도 포함됐다.

또 주식 명의신탁을 통한 경영권 승계 등 변칙 자본거래를 이용해 편법증여 받은 혐의자 197명과 고액 금전을 증여받고 소득 신고를 누락해 명품 사재기 등 호화 사치생활을 영위한 혐의가 있는 프리랜서 22명도 선정됐다.

조사대상의 연소자는 미성년자를 포함해서 20대 후반과 30대 초반의 사회초년생이 해당되는데, 주식 증여의 경우엔 2세에게 편법 증여된 사례도 포함된 것으로 알려졌다.

아빠 돈으로 재산 취득, 사업체 운영한 사례들

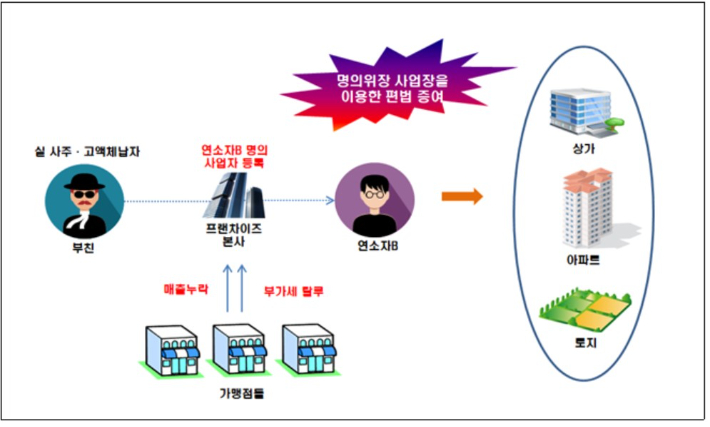

실사주(父)가 子명의로 프랜차이즈 사업을 운영하여 모든 재산을 편법 이전한 사례.국세청 제공

실사주(父)가 子명의로 프랜차이즈 사업을 운영하여 모든 재산을 편법 이전한 사례.국세청 제공이번 조사대상에 선정된 연소자 B씨는 상가건물 및 수도권 소재 토지를 취득하는 등 총 수십억원대의 부동산을 취득했다. 국세청의 자금출처 분석 결과 모 프랜차이즈업의 실제 사주인 부친이 체납징수를 회피하기 위해 자녀 명의로 사업자 등록한 후 사업소득을 자녀에게 편법 증여한 혐의가 확인됐다. 해당 업체는 가맹비 및 매출을 신고 누락하는 등 변칙적으로 부가가치세 및 소득세를 탈루한 혐의도 받고 있다.

또 도·소매 법인을 운영하는 부친은 물품 판매대가 일부를 차명계좌(연소자 자녀C 명의 계좌)로 입금 받아 사업소득을 신고 누락했다. 연소자 C씨는 입금된 매출대금을 인출해 고액 상가건물을 신축하고, 고가 아파트를 취득하는 등 변칙적인 방법으로 부동산 취득자금을 증여받은 혐의가 드러났다. 국세청은 자금출처 조사 및 법인통합조사에 착수했다.

사회초년생인 연소자D씨는 유동인구가 많은 대도시 중심권에 상가건물을 취득하고 해당 상가 건물에 병원을 개업했다. 국세청이 자금출처를 분석한 결과 부동산 임대업자인 고액자산가 부친으로부터 상가건물 취득 자금 및 장비 매입비용 등 병원 창업 자금을 증여받은 혐의가 있는 것으로 밝혀졌다. 국세청은 연소자 D에 대한 자금출처조사에 착수했다.

연소자 E는 금융기관에 부친의 부동산을 담보로 제공하고 수 억 원을 차입해 본인의 사업자금으로 사용했다. 부친은 담보 제공 이후 수년간 대출이자를 대신 상환하고 해당 부동산을 양도한 뒤 받은 매각대금 수십억 원으로 자녀의 대출 원금 수억 원을 대신 상환하는 등 편법 증여한 혐의를 받고 있다. 국세청은 자녀에 대한 자금출처조사에 착수했다.

부동산 펀드 이용…증여세 탈루 등의 사례

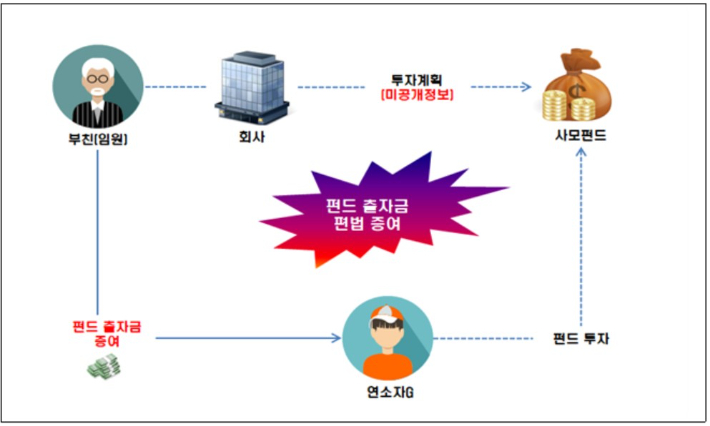

미공개 펀드 투자정보를 이용하여 미성년 자녀에게 펀드 출자금을 증여하고 증여세 무신고한 사례.국세청 제공

미공개 펀드 투자정보를 이용하여 미성년 자녀에게 펀드 출자금을 증여하고 증여세 무신고한 사례.국세청 제공한 회사에 재직중인 임원은 자신의 기업이 부동산 사모펀드에 투자한다는 내부 정보를 입수하고 연소자 자녀인 G에게 해당 사모펀드 출자금을 현금으로 증여하고 증여세를 신고하지 않은 혐의를 받고 있다. 부동산, 주식과 달리 펀드 출자금 등 금융상품의 경우 세원포착이 어려운 점을 이용해 자녀의 증여세를 회피하기 위한 방법이다. 국세청은 펀드 출자금에 대한 자금출처조사에 착수했다.

사주인 아버지는 연소자 자녀 1인과 함께 지분 100%를 소유하고 있는 법인에 대해 저가 유상증자를 실시하고,-본인이 인수포기한 지분을 배우자와 자녀들이 대신 인수하게 해 저가발행 이익을 편법적으로 분여한 혐의를 받고 있다. 국세청은 불균등증자에 따른 이익의 증여 혐의에 대해 조사에 나선다.

연소자 H씨는 고가 아파트, 상가빌딩 및 명품 등 총 수십억 원의 고액자산을 취득했다. 국세청이 자금 원천을 분석한 결과 인터넷 개인방송 및 화보발행으로 인해 연간 수억 원의 수입을 올리면서도 개인 후원계좌를 통해 고액의 금전을 증여받은 것으로 드러났다. 또 본인 소유 매니지먼트 법인으로부터 매년 수억 원의 가공 세금계산서를 수취하는 형태로 사업소득을 탈루한 혐의가 확인됐다.

국세청은 주택뿐만 아니라 상가빌딩 등에 대해서도 취득 즉시 자금출처조사를 실시하는 등 검증 수준을 더욱 높이기로 했다.

국세청은 이와함께 해당 사업체에 대해서도 매출누락, 가공경비 및 명의위장 혐의까지 면밀히 검증하기로 했다.