(사진=연합뉴스/자료사진)

(사진=연합뉴스/자료사진)

보험료 납입 중간에 해지하면 환급금이 거의 없거나 적은 반면 일정 기간이 지나면 환급률이 높아지는 '무해지환급형 보험 상품'이 환급률을 낮추는 방식으로 상품 구조가 변경된다. 무해지환급형 보험 판매가 과당 경쟁 형태를 보이면서 불완전판매 우려가 높아져서다.

◇무해지환급형 보험, 과당경쟁으로 불완전판매 소지 우려 커져

금융위원회는 27일 이같은 내용을 담은 '보험업감독규정 개정안' 입법을 예고했다. 무·저해지환급형 보험은 중도 해지 시 돌려받는 돈(해지환급금)을 없애거나 줄인 상품으로, 일반 보험보다 약 20~30% 보험료가 저렴한 게 특징이다. 보험료 납입 완료 시점 이후에는 환급률이 일반 보험보다 높다. 현재 보험사들은 암보험, 치매보험 뿐만 아니라 종신보험에도 무·저해지환급형 방식을 도입하고 있다.

금융위에 따르면 지난 3월 말 기준으로 무·저해지환급형 보험상품은 생보사 4개사(IBK, 하나, 카디프, DGB), 장기손해보험 판매사 3개사(AXA, AIG, ACE)를 제외하고는 주력 상품으로 판매 중이다. 금융감독원에 따르면 무·저해지환급형 보험의 신규 계약은 2016년 32만 건, 2017년 85만 건, 2018년 176만 건으로 급증했다.

문제는 일부 보험사들이 10년이 지나 해지하면 110% 이상, 20년 뒤에는 환급률이 130%가 된다는 내용만 앞세워 홍보에 나서고 있다는 점이다. 보험료는 다른 보험보다 싸지만, 납입 기간 중간에 해지하게 될 경우 환급금을 아예 받지 못 받거나 굉장히 적게 받는다. 이 점을 제대로 설명하지 않고 저렴한 보험료, 높은 환급률만 강조하면서 무·저해지환급형 보험을 저축성보험으로 둔갑시켜 파는 사례도 나타났다.

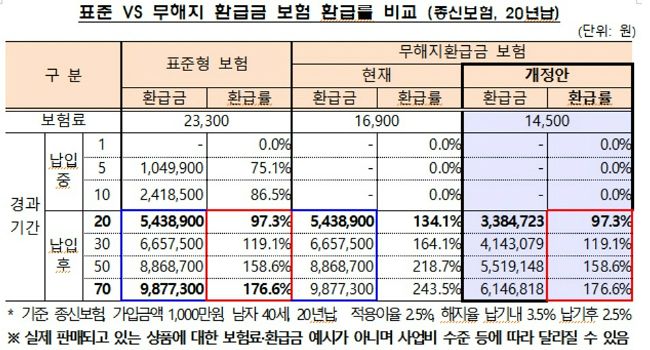

◇무해지환급형 보험, 환급률 낮춘다

이를 해결하기 위해서 금융위는 무·저해지환급형 보험의 환급률을 낮추기로 했다. 무·저해지환급형 보험을 표준형 보험의 환급률(기납입보험료 대비) 이내로 설계하도록 제한했다. 납입기간 중간에 해지할 경우 환급금이 없거나 표준형 보험 대비 50% 미만인 저해지환급금 보험이 대상이다. 현행 무·저해지환급률 적용할 때도 전 보험기간 동안 환급률이 100% 이내인 보험의 경우는 불완전판매 소지가 낮은 것으로 보고 표준형에 적용시키지 않기로 했다.

(자료=금융위원회 제공)

(자료=금융위원회 제공)

예를 들면 현재 보험료가 1만 6900원인 무해지환급금 보험은 납입 중간에 해지를 하면 환급률이 한 푼도 없다. 하지만 보험료 낸 지 20년이 지나면 환급률이 134.1%로 껑충 뛴다. 2만 3300원인 표준형 보험은 납입 중간에 환급률이 70~80%, 20년 납입 후에는 97.3%다. 이번 개정안에 따르면 무해지환급금보험도 20년 납입 후에도 134%가 아니라 97.3%로 환급률이 제한되는 것이다.

이와 함께 무·저해지환급형 보험의 정의를 명확히 했다. 무해지 보험은 납입기간 중 중도해지 시 환급금이 없는 보험이다. 저해지 보험은 납입기간 중 중도해지 시 환급금이 표준형 보험 대비 50% 미만인 상품으로 정의했다. 이에 해당하지 않는 변액보험은 제외했다.

금융위는 무·저해지환급형 보험이 높은 환급률만 강조해 판매되는 구조적 문제점이 해소되면 불완전판매 소지가 차단될 것으로 기대했다. 금융위 관계자는 "규제 대상 보험은 보험료가 더욱 저렴해지므로 보장 목적의 소비자 혜택과 선택권이 확대될 것"이라고 말했다.

금융위는 9월 말까지 법제처 및 규제개혁위원회 심사를 받은 뒤 금융위 의결을 거쳐 10월 중에 개정안을 시행할 계획이다. 금융위는 무·저해지환급형 보험 구조 개선에 대한 감독 규정 시행 전 절판마케팅 등에 대해 상시 모니터링을 해 불완전판매, 과당경쟁 징후가 포착되면 적극 대응하겠다는 방침도 밝혔다.