연합뉴스#1. 박모씨는 A은행에서 전세자금대출을 받았다. A은행은 A카드사의 신용카드를 90만원 이상 사용할 경우 대출금리를 0.3% 인하해주기로 했다. 그러나 박모씨가 카드 실적을 충족했는데도 A은행은 대출 금리를 인하해주지 않았다. A은행의 계좌를 통해 카드대금이 납부되지 않았다는 이유에서다. 박씨는 A은행이 부당하다며 금감원에 민원을 제기했다.

연합뉴스#1. 박모씨는 A은행에서 전세자금대출을 받았다. A은행은 A카드사의 신용카드를 90만원 이상 사용할 경우 대출금리를 0.3% 인하해주기로 했다. 그러나 박모씨가 카드 실적을 충족했는데도 A은행은 대출 금리를 인하해주지 않았다. A은행의 계좌를 통해 카드대금이 납부되지 않았다는 이유에서다. 박씨는 A은행이 부당하다며 금감원에 민원을 제기했다.

금융감독원은 26일 박씨의 사례처럼 금융 민원 가운데 소비자가 금융거래를 할 때 꼭 알아야 할 유의사항을 안내했다. 금감원은 박씨의 사례에 대해 어떤 판단을 했을까?

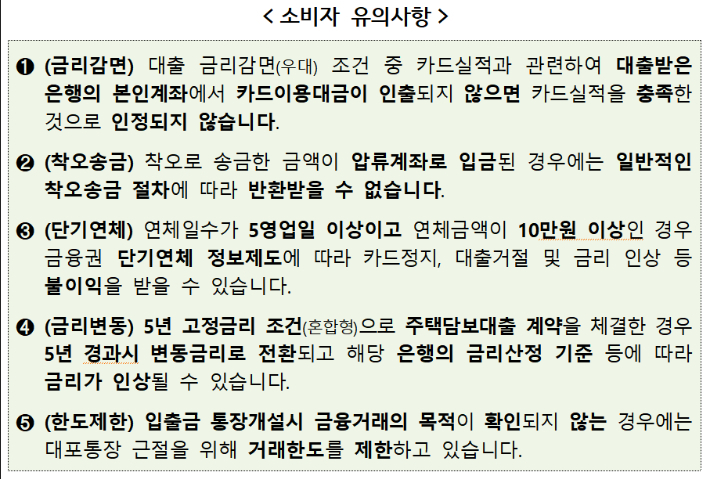

금감원은 대출 금리 감면 조건 중 카드 실적과 관련해 대출 받은 은행의 본인 계좌에서 카드 이용대금이 인출되지 않으면 카드 실적을 충족한 것으로 인정하지 않았다. 박씨의 민원은 수용되지 않았다.

연합뉴스

연합뉴스은행은 대출 계약 체결 시 급여 이체, 예금 상품 가입 등 외에 카드를 일정 금액 이상 사용할 경우 대출 금리를 감면해준다. 그러나 대출 받은 은행의 본인 계좌에서 카드이용대금이 인출되지 않으면 카드 실적을 충족해도 금리를 감면해주지 않는다. 카드사에 직접 상환하거나 다른 은행계좌로 상환하면 우대 금리 적용이 되지 않는다는 의미다.

이에 따라 금감원은 카드 실적을 충족해도 대출 받은 은행 본인계좌를 통해 카드 이용대금을 상환해야 우대가 적용되는 부분을 유의해야 한다고 강조했다.

금감원 제공

금감원 제공

금감원은 계좌 번호를 잘못 입력하는 일반적인 '착오송금'의 경우는 착오송금액을 돌려받을 수 있지만, 잘못 입력한 계좌가 '압류 계좌'일 경우는 반환이 되지 않는다고도 안내했다.

이를테면 이모씨가 B계좌로 370만원을 송금하려고 했지만, 계좌를 잘못 입력해 C계좌로 송금했을 경우 보통의 경우면 은행 또는 예금보험공사를 통해 착오송금액을 반환받을 수 있다.

하지만 착오송금액이 '압류 계좌'로 입력된 경우에는 상황이 다르다. 압류 효력이 착오송금액에도 영향을 주기 때문에 착오 은행이나 예금보험공사의 반환 절차에 따라 착오송금액을 돌려 받을 수 없다.

금감원은 은행 앱 등을 통해 송금할 때 항상 △수취인명 △금액 △계좌번호 등을 반드시 확인해야 한다고 강조했다. 착오송금액이 압류 계좌로 입금된 경우엔 직접 법원에 압류 금지채권 범위변경 신청 등을 법적 절차를 통해 착오 송금액을 돌려 받을 수 있다.

금감원은 이외에도 △단기간의 연체로 상당한 신용상 불이익이 발생할 수 있다는 점 △은행의 고정금리 주택담보대출 상품이 5년 후 변동금리로 전환되는 점 △입출금 통장 개설 시 금융거래 목적이 확인되지 않으면 거래 한도를 제한하고 있다는 점에 유의해야 한다고 안내했다.