서울 시내 한 은행에 붙어 있는 주택담보대출 상품 현수막. 연합뉴스

서울 시내 한 은행에 붙어 있는 주택담보대출 상품 현수막. 연합뉴스5월 초 서울의 한 아파트를 계약한 A(39)씨는 이른 아침 카카오뱅크와 시중은행 주택담보대출(주담대)을 신청하는 '오픈 런'을 일주일째 시도하고 있다. 벌써 여러 번 주담대 접수 개시 시간에 맞춰 휴대전화를 열고도 '한도가 소진됐다'는 문구를 보고 있다.

7월부터 3단계 스트레스 총부채원리금상환비율(DSR)이 도입되면 대출이 더 빡빡해질 것이란 우려에 주택담보대출 수요가 폭증 조짐을 보이고 있다. 실수요자들 사이 '영끌(영혼까지 끌어모아 대출)'할 마지막 기회라는 불안감이 퍼지면서 주요 시중은행과 인터넷은행의 주담대가 이른 아침부터 물량이 소진되는 기현상도 벌어지고 있다.

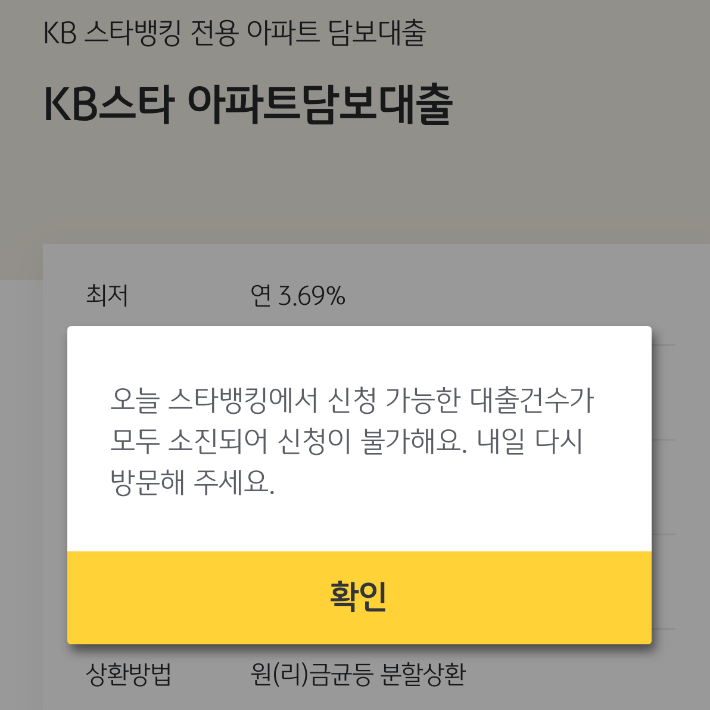

KB국민은행 앱 캡처

KB국민은행 앱 캡처28일 금융권에 따르면 KB국민은행 이달 1일부터 지난 22일까지 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출이 2조8443억원 증가했다. 이미 올해 1~4월 주담대 월평균 증가폭(2조7416억원)을 넘어선 규모다. 게다가 5월에 연휴가 많은 점을 고려하면 주담대 수요가 과열 양상을 보인 것으로 해석된다.

비대면으로 대출을 접수하는 카카오뱅크와 케이뱅크는 대출 개시와 거의 동시에 신청이 마감되고 있다. KB국민은행 앱에서도 비대면 대출은 영업시간 이전부터 '신청 가능한 대출 건수가 모두 소진됐으니 내일 다시 방문해달라'는 안내 문구가 나온다.

실수요자들의 주담대 경쟁이 치열해진 것은 오는 7월 1일부터 정부가 대출 규제 강화에 나서기 때문이다. 향후 금리가 상승할 것을 가정해 대출 금리에 스트레스(가산) 금리를 부과하는 '스트레스 DSR' 3단계가 시행을 앞두고 있다.

서울 아파트 모습. 박종민 기자

서울 아파트 모습. 박종민 기자현재 연 4%포인트 금리로 대출을 받는다고 가정하면 3단계 스트레스 DSR 도입 후 수도권 아파트를 구입할 때는 1.5%포인트 금리를 더 붙인다. 원리금 부담이 늘어나면서 총대출 한도가 줄어든다. 금융당국에 따르면 연소득 5천만원의 차주의 경우 1천만원 정도 총대출액이 감소한다.

이런 분위기 속에서 '금리인하기 예대금리차를 높게 유지하며 폭리를 취한다'는 비판을 받은 은행들은 앞다퉈 우대금리를 확대하며 대출 수요를 자극하고 있다. NH농협은행은 변동형 주담대 우대금리를 최근 0.45%포인트 확대했고 신한은행도 비대면 주담대에 대해 0.10%포인트의 신규 우대금리를 도입했다.

전문가들은 대출 쏠림 현상이 심화할 경우 금융시장 전반에 부담을 줄 수 있다고 우려하면서도 새 규제 때마다 시장이 과열 후 안정을 되풀이했다고 조언한다.

한 금융권 관계자는 "지난해 9월 2단계 스트레스 DSR 도입 때도 시장 과열에 일부 은행이 1주택자 주담대 자체를 중단하는 등 혼란이 있었지만 안정을 찾았다"며 "이번에는 대선 등 정치 일정까지 겹친 영향도 있다고 본다"고 밝혔다. 금융당국 관계자는 "월별 가계대출 목표치를 넘어서지 않도록 은행뿐 아니라 전 금융권을 대상으로 모니터링을 강화하고 있다"고 했다.