금융위원회 제공

금융위원회 제공금융당국이 올해 하반기 3단계 스트레스 총부채원리금상환비율(DSR)을 시행함에 따라 연봉 1억원을 받는 차주는 은행 주택담보대출 한도가 최대 3천만원 이상 줄어든다.

21일 금융위원회가 밝힌 '3단계 스트레스 DSR 시행 방안'을 보면 오는 7월 1일부터 전 금융권 주택담보대출과 신용대출, 기타대출에 1.5%포인트의 스트레스 (가산)금리가 부과된다.

사실상 모든 가계대출에 향후 금리 변동 위험을 반영하는 체계가 구축되는 것이다. 다만 3단계 스트레스 DSR은 서울과 경기, 인천을 제외한 지방 주담대에는 적용되지 않는다. 대신 지방 주담대에는 현행 2단계(0.75%포인트)를 올해 말까지 적용해 수도권과 차등을 두게 된다.

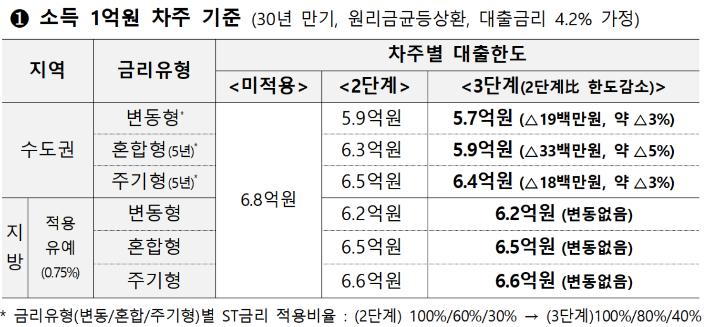

오는 7월부터 3단계 스트레스 DSR이 시행되면 연 소득이 1억원인 사람이 30년 만기 연 4.2% 금리 혼합형(5년 고정 이후 변동금리) 주담대를 받아 수도권에 집을 살 경우 대출 한도가 현행(2단계) 6억3천만원보다 3300만원가량 한도가 줄어든 5억9천만원이 된다.

소득 5천만원인 차주가 같은 조건으로 수도권 주택을 매입할 때는 대출 한도가 3억 1천만원에서 3억원 수준으로 1700만원 감소한다. 다만 비수도권, 그러니까 지방의 주택을 매입할 경우에는 대출 한도에 변동이 없다.

신용대출은 소득 1억원 차주 기준 연 5.5% 금리, 5년 만기를 가정했을 때 300만~400만원 정도 한도가 줄어들 전망이다.

금융권에서는 이번 3단계 스트레스 DSR 시행으로 '과도한 빚투(레버리지 투자)'를 방지하는 효과를 기대하고 있다. 스트레스 DSR 제도의 방점이 대출 한도를 줄이는 것에 맞춰진 만큼, 애초 과한 대출을 받지 않고 주택을 매수하는 경우 스트레스 DSR이 영향을 주지 못한다는 의미다.

비수도권의 경우 3단계 DSR 적용을 연말까지 유예했지만 시장 수요에 별다른 영향을 주기는 어렵다는 분석이 중론이다. 비수도권 주택 매수세에 불을 붙이기에는 현행 제도가 큰 이점이 되지 않는다는 판단이다.

당국은 한동안 가계부채를 조이는 정책을 펼 전망이다. 올해 1분기까지 안정적인 흐름을 보이던 가계대출이 서울 및 수도권 주택 거래 급증과 맞물리면서 지난 달 5조3천억원이나 불어나는 등 이상 조짐을 보여서다.

한 금융권 관계자는 "다음 달 대통령 선거, 이후 새로운 정권 초기 굳이 대출 규제를 완화해서 주택 수요를 활성화할 가능성은 낮다고 보여진다"라고 짚었다. 금융위 관계자는 "향후 금리인하 기대감, 제2금융권 예금자보호한도 확대 등 리스크 요인에 대비해 선제적인 가계부채 관리가 필요하다"고 했다.