연합뉴스

연합뉴스'영끌'…영혼까지 끌어 모은다는 뜻으로 할 수 있는 모든 수단을 동원해 대출을 받아 집을 사는 3040세대들의 절박한 행동을 대표하는 씁쓸한 단어이기도 하다.

취업문은 점점 좁아지고 경기는 불투명한 가운데 집값은 폭등하면서 불안감을 느낀 3040 세대들이 대출을 최대한 끌어 모아 부동산 시장에 뛰어든 경우이다.

대기업 A사에 근무하는 K 차장은 올해 41살이다. 그는 지난 2018년 자신이 살던 집 전세금을 담보로 3억 원을 융자받고 신용대출 1억을 합해 송파구에 아파트 한채를 샀다. 물론 아직 들어가지는 못했다.

당시 외벌이였던 김 차장으로서는 담보대출과 신용대출을 4억 원이나 끌어 모아서 집을 사는 것이 부담이 되기는 했지만 두 아이에 아내와 함께 살 '내집'을 위해서는 불가피한 선택이라고 생각했다.

그래도 집을 구입한 후 금리가 하향 안정화되고 집값은 오르면서 견딜만 했지만 한국은행의 최근 기준금리 추가 인상 움직임을 보면서 마음이 불편하다.

K 차장은 CBS노컷뉴스와의 통화에서 "4억 대출에 대해 아직 원금은 못갚고 이자만 내는 형편인데 한국은행에서 금리를 또 올린다고 하니 이자에 대한 부담이 크게 느껴진다"고 말했다.

K 차장이 지금 살고 있는 전셋집 주인이 들어와 살겠다며 내년초에 비워 달라고 해 이번에는 2018년 구입한 아파트로 입주할 계획인데 이를 위해서는 2억 원 정도 더 융자를 얻어야해 이자부담에 대출규제까지 요즘 나오는 정책발표를 보면 심난하다.

그래서 K 차장의 아내는 출산전 다니던 직장에 최근 파트타임으로 복귀했다. 아이들 학원비에 주택대출 원리금까지 부담하려면 외벌이로는 힘들기 때문이다.

또다른 기업에 근무하는 H 차장은 상황이 더하다.

그는 주택담보대출 6억 원에 신용대출 1억 5천만 원을 얻어 아파트를 샀는데 자신이 월수입은 고스란히 대출 원리금으로 내고 아내가 버는 돈으로 생활하고 있다.

한국은행이 기준금리를 올리고 시중은행들이 따라 올리면 이자부담이 늘기 때문에 그만큼 생활비가 줄어들게 돼 요즘 금리인상 기사를 보면 H 차장은 불안해 진다.

한 금융기관 관계자는 "대기업에 다니는 30대 부부의 대출을 취급한 적이 있는데 잠실의 20평대 아파트를 17억원에 사면서 부모님에게 차용증을 써 드리고 빌린 3억원에 주택담보대출 상한선까지 7억원, 두 부부가 각각 신용대출 1억 5천만원과 2억씩 받는걸 봤다"면서 "이런 영끌족들이 금리가 오르면 어떻게 생활할지 걱정"이라고 말했다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.

클릭하거나 확대하면 원본 이미지를 보실 수 있습니다.그런데 실제로 이런 영끌이 역대 최대규모까지 일어난 것으로 확인됐다.

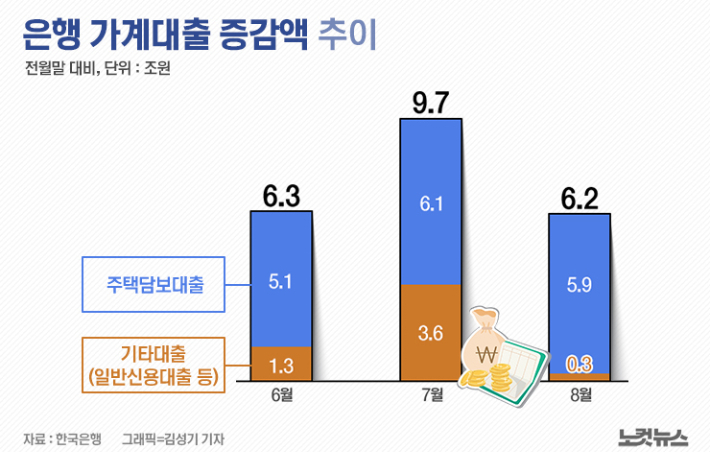

한국은행의 가계부채 DB에 따르면 올 1분기에 주택담보대출을 받은 사람들 가운데 41.6%는 신용대출을 이미 받은 상태에서 새로 주택담보대출을 받았거나 신용대출과 주택담보대출을 함께 받은 것으로 집계됐다.

10명 가운데 4명은 주택담보대출과 신용대출을 모두 가진,이른바 '영끌 대출'을 했다고 볼 수 있다는 것이다.

이 수치는 지난 2012년 2분기에 이런 통계를 만들기 시작한 이래 역대 가장 높은 수준이다.

여기다 누적기준, 즉 1분기말 현재 주택담보대출과 신용대출을 함께 가지고 있는 차주 수의 비중은 43.9%로 집계됐다.

집값이 치솟고 있지만 각종 대출규제로 집을 담보로만 은행돈을 빌릴 수 없게 되자 개인신용을 활용해 최대한 은행돈을 끌어다 쓰는 사람들이 열명 중 4명 꼴이라는 뜻이다.

이런 가운데 DSR 즉 총부채원리금 상환비율이 40%를 넘어서는 이른바 '고위험 차주'의 대출도 1분기 전체 가계대출 잔액의 62.7%로 나타났다.

DSR(Debt Service Ratio)은 전체 소득 중 원금과 이자를 합한 금액의 비율을 말하는데 연간 내야할 원리금이 연봉중 차지하는 비중을 말한다.

번돈의 40%는 원금과 이자를 내는데 쓰고 60%만 가지고 생활해야 한다는 뜻으로 금융권에서는 '고위험 채무자'로 분류한다.

연합뉴스

연합뉴스그런데 이런 이중채무자를 위협하는 상황이 최근 잇따라 발생하고 있다.

한국은행이 코로나19로 풀었던 돈줄을 죄기로 하면서 지난 8월 26일 금융통화위원회에서 기준금리를 0.25%p 올려 0.75%로 만들었다. 10월 금통위에서는 한번 쉬어가기로 했지만 11월 25일 열리게 되는 금융통화위원회에서는 다시 0.25%p를 올릴 것이 거의 확실시 되고 있다.

문제는 기준금리가 0.5% 오르면 전체 가계의 연간 이자부담이 5조 8천억 원 정도 늘어날 것으로 추산된다는 점이다. 이는 대출자 한사람에 이자가 적게는 15만 원에서 30만 원 가량 늘어나는 것이다.

한국은행이 이 정도 이자 부담을 우리 경제와 가계가 견딜만 한 것으로 보고는 있지만 주택담보대출과 신용대출을 '탈탈' 털어 집을 산 사람들은 타격이 상대적으로 클 수 밖에 없다.

여기다 우리나라 가계대출은 변동금리 대출의 비중이 매우 높은 점도 불안요소다. 변동금리 대출은 지난 6월 현재 81.5%로 최고점을 찍은 뒤 조금 줄긴 했지만 여전히 80% 수준이다.

한국은행이 기준금리를 올리면 시중은행들은 득달같이 따라서 금리를 올리는데 영끌로 갚아야할 원리금의 규모를 최대한 늘렸던 사람들에게는 부담이 커진다는 뜻이다.

이런 가운데 영끌족을 불안하게 만드는 뉴스가 하나 더 있다.

수도권 아파트값 상승세가 10월 3주차에도 이어지기는 했지만 오름폭은 다소 둔화됐다.

한국부동산원에 따르면 지난주 서울과 경기,인천 등 수도권 아파트값 상승률은 0.30%로 전주 0.32%에 이어 2주 연속 오름폭이 줄어들었다.

집을 아직 사지 않은 사람들에게는 반가운 소식이지만 '영끌'로 집을 산 사람들에게는 불안한 뉴스일 수 밖에 없다.

국민의힘 윤창현 의원은 "지금처럼 한국은행이 기준금리를 올리려는 생각을 가지고 있고 금융당국이 가계대출 규제를 강화할 때에는 이중채무자들이 가장 어려운 위치에 놓일 수 있다"면서 "보증연장이나 채무 재조정 등 대책이 필요하다"고 말했다.

이중채무자들의 원리금 부담이 커지면 그야말로 버는대로 은행에 다시 넣어야 하는 상황에 몰려 소비위축으로 이어지기 때문이다.