■ 방송 : CBS라디오 <김덕기의 아침뉴스>

■ 채널 : 표준 FM 98.1 (07:00~07:30)

■ 진행 : 김덕기 앵커

■ 코너 : 홍영선 기자의 <쏘왓(so what)>

(이미지=연합뉴스)

(이미지=연합뉴스)

◇ 김덕기> 내 경제 생활에 도움을 주는 뉴스 알아보는 시간이죠? <홍기자의 쏘왓> 홍영선 기자 나왔습니다. 오늘은 어떤 주제 가지고 왔나요?

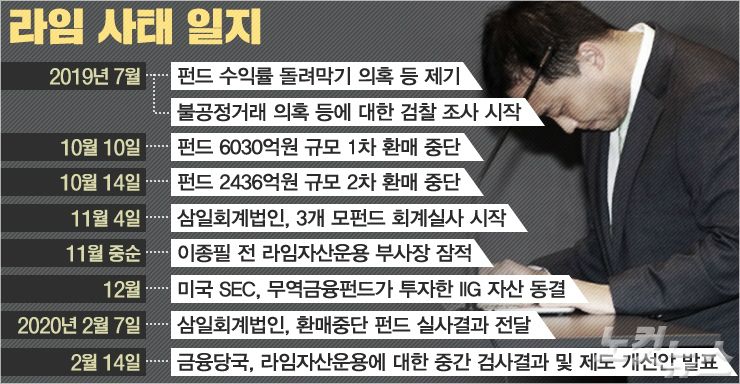

◆ 홍영선> 지난해 말부터 문제가 되고 있는 라임자산운용의 펀드 문제, 이른바 '라임 사태' 준비했습니다. 대규모 환매 중단으로 문제가 불거졌는데 불완전판매, 사기 등의 더 큰 사건사고가 터지면서 금융권을 혼돈으로 몰아넣고 있는데요. 대체 어떤 일인 거고, 투자자는 어떻게 해야하는지, 투자자가 아닌 사람들에게는 영향이 없는지 알아봤습니다.

◇ 김덕기> 이 문제를 일으킨 장본인이 라임이란 곳이죠? 자산운용사고요?

◆ 홍영선> 네 자산운용사 이름이고요. 자산운용사가 다수의 사람들로부터 돈을 모아서 펀드를 만드는 곳이잖아요. 현재 200개가 넘는 자산운용사가 있는데요. 라임은 15년 말부터 영업을 시작해서 정말 단 기간 내 헤지펀드 업계 1위로 급성장한 곳입니다. 사인간의 계약이 주가 되는 펀드인 사모펀드를 주로 다뤘는데, 수익률이 높아서 강남 부자들이 줄을 선다면서 입소문을 타고 인기를 끌었죠.

(그래픽=김성기PD)

(그래픽=김성기PD)

◇ 김덕기> 라임이 문제다, 라임 사태다 이렇게 많이 나오는데 사실 뭐가 문제인지는 잘 모르겠거든요. 이 문제의 핵심은 뭐라고 봐야 할까요?

◆ 홍영선> 대표적으로 세 가지 문제점이 있습니다. ①비정상적 펀드 운용으로 인한 환매 중단 ②불완전판매 ③사기인데요. 각 사건마다 나오는 등장인물과 함께 설명해보겠습니다.

먼저 이 라임 사태가 처음 알려진 계기가 된 펀드 환매 중단입니다. 환매라는게, 투자자가 계약을 해지하고 투자금을 회수하는 거잖아요? 라임은 투자자들에게 언제든지 투자금을 돌려줄 수 있는 '환매형(개방형)'으로 펀드를 만들어서 팔았는데, 그렇게 할 수 없는 상황에 직면했고요. 그 규모가 1조원이 넘는 금액이었기 때문에 시장에 관심이 집중됐었죠. 지난해 말 기준으로 환매가 연기된 펀드 규모가 1조 6679억원에 달합니다.

◇ 김덕기> 왜 그런 대규모 펀드 환매 중단이 일어난 건가요?

◆ 홍영선> 업계에선 '이상한' 펀드 설계 방식 때문이라고 봤는데요. 지난주 금감원에서는 라임 사태의 중간검사 결과를 발표하면서 그 운용 방식을 '비정상적'이라고 표현했습니다. 현금으로 만들기 어려운 자산에 투자하면서, 투자자가 언제든지 회수할 수 있는 환매형으로 설계했기 때문인데요. 투자자에게는 언제든지 돈을 돌려준다고 해놓고, 현금은 줄 수 없는 미스매칭이 일어난 거죠.

그래픽=김성기PD (자료=금감원 제공)

그래픽=김성기PD (자료=금감원 제공)

◇ 김덕기> 사실 이런 일도 일어나면 안되겠지만 엄밀히 따지면 심각한 문제로는 안 보이거든요. 환매 중단에 이어서 불완전판매도 문제가 된 거죠?

◆ 홍영선> 네 'DLF 사태' 기억나시죠? 우리은행과 하나은행이 치매 노인에게까지 안전하다, 예금이다라고 팔고서는 대규모 원금 손실을 냈던 사건. 라임 펀드도 마찬가지였습니다. 여기에도 역시 우리은행이 나오고요. 신한은행도 등장합니다.

라임의 펀드를 가장 많이 판 곳이 우리은행인데요. 개인과 법인 통틀어 총 3577억원을 팔았고요. 개인에게 판 것만 따져보면 우리은행이 2531억원을 팔아서 가장 많아 팔았고, 신한은행도 1697억원이나 팔았습니다. 신한금융투자는 1202억원을 팔아 뒤를 잇고 있고요.

우리은행에서 팔았던 라임 펀드의 불완전판매를 주장하는 투자자의 아들입니다."저희 어머니가 69세고요 금융쪽으로는 잘 모르세요. 어느 날 가족끼리 TV 뉴스를 보는데 DLF 사태가 보도되자 갑자기 얼굴 빛이 안 좋아지시는 거에요. 그래서 여쭤봤더니 가족 전체가 거래하는 은행이 우리은행인데, 거기 부지점장이 수익률이 3%인 적금이 있다고 들라고 하도 얘기를 해서 라임 펀드에 가입했다는 거에요.그것도 어머니 명의도 아니고 제 동생 명의로요. 동생은 황당한 거죠. 내 돈을 내 허락도 없이 가져갔는데, 자기한테 '해피콜'도 오지 않았고 펀드 판매했던 부지점장은 안전하다고 저희 어머니한테 사인만 하라고 했다는 거에요. 동생 입장에선 억장이 무너지고요. 어머니는 몸들바를 몰라 하시고..."◇ 김덕기> 은행에서 예금이다 적금이다 안전하다고 했고, 고령층에게 제대로 설명해주지도 않은 판매 수법이 DLF와 판박이네요.

◆ 홍영선> 그렇습니다. 불완전판매 만으로도 문젠데, 라임 사태가 더 심각한 건 '사기' 혐의까지 있어섭니다. 라임은 2017년 5월부터 신한금융투자 명의로 해외 무역금융펀드에 투자를 했는데요.

문제는 핵심 펀드 가운데 하나였던 'IIG펀드'가 다단계 사기인 폰지 사기 사건에 휘말렸는데 그걸 알고도 투자자에게 알리지 않았다는 점입니다. 2018년 6월 펀드의 부실을 인지하고 같은 해 11월에는 청산 사실까지 알게 됐는데도 덮었고요. 오히려 두 회사는 서로 짜고 매월 펀드 기준가격이 0.45% 상승하는 것으로 조작했습니다.

◇ 김덕기> 라임은 모르는 분들이 계실 테지만, 신한금투면 신한금융지주의 계열사고 증권사 중에서도 대형 증권사인데 금융당국은 라임과 같이 사기를 쳤다고 보는 건가요?

◆ 홍영선> 네 금감원은 라임과 신한금투가 '서로 협의해' 부실 펀드 사실을 투자자에게 공지하지 않았고, 사실을 은폐하고 상품을 계속 팔았기 때문에 두 회사가 공동 정범인 사기 혐의가 있다고 봤습니다. 기자들도 발표가 나오자 놀라서 "공범으로 봐야하냐", "신한금투의 가담 여부를 어느 정도 봐야 하냐" 물었거든요. 그랬더니 금감원은 서로 이메일을 주고 받으며 협의한 메일을 증거로 내세웠습니다.

◇ 김덕기> 자 그렇다면, 금감원의 중간검사 나왔고요. 금융위는 사모펀드의 제도 개선 방향 내놨죠. 검찰 수사도 진행되고 있고요. 그렇다면, 투자를 해서 손실을 본 분들의 규모가 어느 정도인가요?

◆ 홍영선> 라임이 운용했던 '모자(母子) 펀드'의 구조를 좀 알아야 하는데요. 개인 투자자를 모아서 자(子)펀드 자금을 모집하고, 이 모인 돈을 모(母)펀드에 투자합니다. 모펀드에 모인 큰 돈으로 채권, 주식 등에 투자하고 여기서 발생한 수익을 다시 자펀드에 주는 거죠. 자펀드가 각각 개별적으로 투자하는 것보다, 모펀드의 큰 돈을 굴려서 규모의 경제를 실현하자는건데요.

손실률이 거의 처참한 수준입니다. 대표 모펀드가 4개 있는데요. 예상 손실이 최소 22%에서 최대 50%입니다. 이때 실제 개인 투자자들은 다 자펀드를 가입한 거거든요. 그런데 자펀드의 예상손실액은 더 커집니다. 증권사가 TRS(총수익스와프), 일종의 대출을 해줬던 거라서 먼저 가져가기 때문이죠.

전액 손실 펀드가 벌써 3개 472억원 규모고요. 아직 실사 결과가 나오지 않은 사기 혐의가 있는 무역금융펀드까지 합해지면 1조원의 손실까지 갈 수 있다는 전망도 나오고 있습니다.

◇ 김덕기> 투자자들은 어떻게 해야 하는건가요?

◆ 홍영선> 우선 금감원 1층에 금융민원센터에 '라임펀드 분쟁 전담창구'를 마련해놨습니다. 이곳에서 분쟁 조정을 신청할 수 있고요. 사기 혐의가 짙은 무역금융펀드에 대해선 사기나 착오에 의한 계약취소를 적용해 투자 원금을 최대 100%돌려주는 분쟁 조정안을 유력 검토 중입니다. 이와는 별도로 투자자들은 법무법인을 통해 법적 대응에 나서면서 줄소송이 이어지고 있고요.

영화 빅쇼트 포스터

영화 빅쇼트 포스터

◇ 김덕기> 피해자가 아닌 분들은 사실 내용도 복잡하고 어렵기도 해서 관심이 잘 가지 않을 수 있거든요. 그런데 피해자가 아닌 분들에게도 홍 기자가 전달해야 할 말이 있다고요.

◆ 홍영선> 지난 해 DLF 사태 때부터 한결같이 투자로 피해를 본 분들이 하신 말씀이 "아니 어떻게 은행이, 금융사가 이럴 수 있냐"거든요. 하지만 취재를 해오면서 느낀 점은 은행, 금융사 말이라고 해서 쉽게 믿을 건 아니라는 겁니다. 저도 처음엔 은행이 그럴리가에서 취재를 시작하다보면, 어쩜 이런 일까지 하는구나 하는 일들이 생기더라고요.

◇ 김덕기> 물론 묵묵히 자기 일 수행하는 분들도 있으시죠.

◆ 홍영선> 네 대다수를 말하는 건 아닙니다. 금융사 직원들이 나쁘다라고 말하고 싶은 것도 아니고요. 다만 내 돈은 내가 지켜야 한다는 걸 말하고 싶은 건데요.

라임 사태를 보면서 2008년 미국 금융위기 서브프라임 사태를 실화로 한 영화 <빅쇼트>가 생각이 났는데요. 당시에도 미국 사람들은 채권이 뭔지도 모르고 투자를 했고요. 애초에 그걸 파는 대형은행도 아무것도 몰랐다고 합니다. 월가는 어려운 용어를 써서 우월감을 느낀다는 말도 나오죠. 라임 사태도 플루토, 테티스 같은 생소한 단어들이 나오지만, 그건 본질이 아닙니다. 단지 행성 이름을 딴 펀드 이름일 뿐이고요.

수익률이 좋다더라 이런 얘기에 현혹되지 말고요. 모르거나 헷갈리는 부분이 있으면 꼭 묻고 따져보고 돈을 맡기길 바라겠습니다.

◇ 김덕기> 지금까지 홍영선 기자였습니다.