(표=강보현 PD 제작)

(표=강보현 PD 제작)

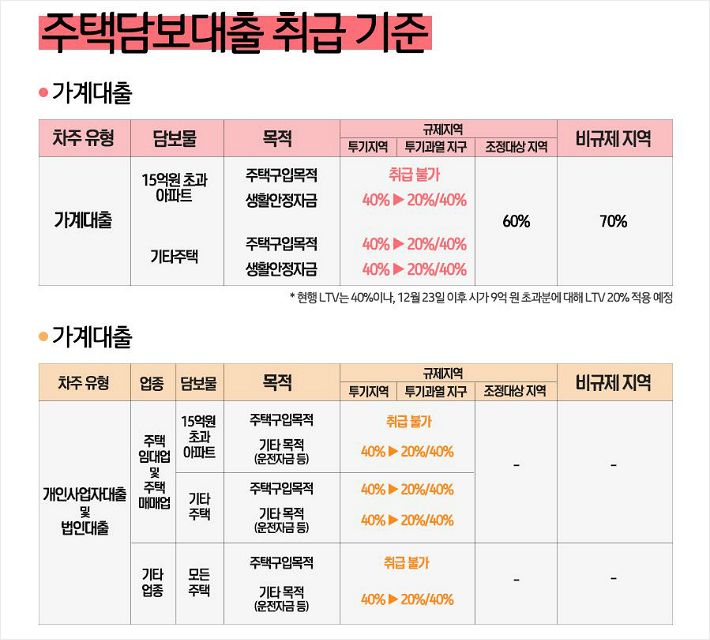

정부는 '12·16 부동산 대책'을 통해 부동산 과열을 부추기는 대출을 완전히 틀어막겠다는 의지를 보여줬다. 특히 시가 15억원이 넘는 초고가 아파트 구매시에는 사상 초유의 '대출 금지' 카드까지 꺼내들며 돈줄을 틀어 막았다. 기존 아파트 뿐만 아니라 새로 분양하는 아파트, 재건축·재개발 주택까지 포함된다.

17일 금융위원회의 '주택시장 안정화 방안 금융부문 후속조치' 설명자료에 따르면, 정부는 이번 대책에서 투기지역·투기과열지구 등 규제 지역에서 해온 대출 규제에 '가격 구간'을 뒀다.

시가 9억원 초과~ 15억원 이하 주택, 15억원 초과 주택으로 구간을 나눠서 대출 규제를 차별화했다. 시가는 KB부동산 또는 한국감정원 시세를 말한다. 둘 중 한 곳에서라도 15억원이 넘는 것으로 나오면 대출이 안 된다.

우선 시가 9억원~15억원 주택의 경우 23일부터 LTV(주택담보대출비율)가 현행 40%에서 20%로 대폭 줄어든다.

14억 원짜리 집이면 9억 원 이하 구간에는 주택담보인정비율(LTV) 40%(3억6000만 원)를 적용하고, 9억 원을 넘는 나머지 5억 원에 대해서는 LTV 20%(1억 원)를 인정한다. 기존에 5억6000만 원까지 받을 수 있었던 대출 가능액이 4억6000만 원으로 1억 원 줄어든다.

'15억 초과' 대출 금지는 당장 17일부터 시행된다. 집값 기준에는 기존 아파트 분만 아니라 신규 분양 아파트도 포함된다.

분양가가 15억원 이상이면 중도금 대출이 안 된다. 시세가 15억원 이상이면, 중도금을 자기 돈으로 완납했더라도 잔금 대출도 받을 수도 없다. 잔금 대출은 입주할 때 내므로 시세 기준이 적용된다.

재건축·재개발 주택에 대한 이주비 대출, 추가분담금 대출, 잔금 대출에도 모두 적용된다. 재건축·재개발로 새로 분양받는 아파트의 분양가 또는 시세가 15억원을 초과하면 마찬가지로 대출을 받을 수 없다.

다만 재건축·재개발 조합원이 1주택자로서 사업추진(조합설립인가) 전까지 일정기간(1년 이상) 실거주한 경우 등 불가피한 사유가 인정될 때는 대출을 받을 순 있다.

예외도 일부 뒀다. 15억원이 넘는 아파트를 담보로 전세금 반환이나 생활안정자금 등 아파트 구입 이외 목적의 대출은 받을 수 있다. 생활안정자금 대출은 연간 1억원 한도에서만 가능하다. 매년 1억원씩 LTV 한도까지 받을 수 있다.

또 기존 아파트 매매 계약을 체결하고 계약금을 이미 납부했으면 대출 규제 대상에서 빠진다. 신규 분양의 경우 16일까지 입주자모집 공고(입주자모집 공고가 없는 경우 착공신고)가 난 아파트는 기존대로 중도금 대출을 받을 수 있다.