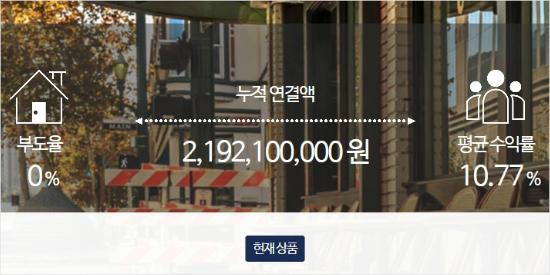

국내 한 유명 P2P 대출업체 홈페이지. '부도율 0%'와 함께 10%를 넘는 평균수익률을 강조하고 있다(캡처 이미지)

국내 한 유명 P2P 대출업체 홈페이지. '부도율 0%'와 함께 10%를 넘는 평균수익률을 강조하고 있다(캡처 이미지)

돈을 빌리려는 사람과 돈을 빌려줄 사람을 온라인에서 직접 연결해 주는 'P2P 대출' 인기가 높아지고 있다.

P2P 대출은 저금리 은행 예·적금보다 높은 수익을 기대하는 투자자들과 제2금융권보다 낮은 대출 금리를 바라는 이들의 이해가 맞아떨어지면서 최근 부쩍 성장하고 있다.

자본시장연구원 신경희 연구원에 따르면 2014년 네댓 개에 불과하던 P2P 대출업체는 지난해 50여 개로 급증하면서 약 234억 원 규모의 신용대출 시장을 형성했다.

국내 대표적 P2P 대출업체로 부상한 '8퍼센트'가 밝힌 평균 수익률은 8.53%나 되고, 또 다른 업체 '펀다'는 무려 10%가 넘는 수익률을 과시하고 있다. 또한 P2P 대출은 금리가 연 7~16%로, 정부가 적극 활성화에 나서고 있는 '중금리대출' 공급원의 하나가 될 수 있을 것으로 기대되고 있다.

그러나 아직 국내에는 아직 P2P 대출에 관한 명확한 법적 규정이 없어 P2P 대출은 금융당국 규제의 사각지대에 놓여 있다는 지적이다. 명확한 법적 규정에 근거하지 않은 채 사실상 개인 간에 이뤄지는 돈거래인 만큼 투자 안전성 문제 등에 관한 우려가 커지고 있다.

하지만 8퍼센트와 펀다 등 국내 유명 P2P 대출업체들은 '부실률 0%'를 자랑하고 있다. 투자자들이 돈을 떼일 염려가 전혀 없다는 얘기다. 금융감독원에 따르면 지난해 9월 말 기준 국내 은행 부실률은 1.41%, 저축은행 부실률은 11.6%다.

은행마저 압도하는 0% 부실률 비결과 관련해 P2P 대출업체들은 "빅데이터를 활용해 기존 금융기관보다 훨씬 정교하게 신용평가를 하기 때문"이라고 설명한다.

P2P 대출업체 '렌딧'은 대출 희망자의 소셜네트워크서비스(SNS) 내용까지 분석하고 있다.

그러나 전문가들은 부실률 0%는 이제 막 기지개를 켜고 있는 국내 P2P 대출업체들의 짧은 역사가 빚은 착시 현상일 뿐이라고 입을 모은다. 대출업 특성상 부실률은 사업 기간이 길어질수록 증가하는 만큼 부실률 0%를 유지하는 건 불가능하다는 것이다.

한국금융연구원 김자봉 연구위원은 29일 "부실율 0%는 P2P 업체들의 의욕이 좀 과해서 나온 표현 같다"며 "0%라는 말은 할 필요도 없고 해서도 안 된다"고 지적했다.

{RELNEWS:right}우리나라보다 P2P 대출 역사가 훨씬 긴 금융 선진국에서도 0% 부실률은 실현 불가능한 이상에 지나지 않는다.

금융연구원 이순호 연구위원은 "2014년 기준으로 세계적 P2P 대출기업인 미국 '렌딩클럽'의 부실률이 2.4%였고, 역시 미국 '프로스퍼'의 부실률은 5.7%나 됐다"고 소개했다.

한편 같은 연구원의 노형식 연구위원은 최근 발표한 '인터넷 금융광고 규제 개선방향' 보고서에서 P2P 대출업체 광고 행태를 비판했다.

노형식 연구위원은 "P2P 대출업체들이 페이스북에서 수익률만을 전면에 내세우고 있다"며 이에 대한 금융당국의 입장 표명을 촉구했다.

결국 P2P 대출 투자자에게는 깨질 수밖에 없는 '부실률 0%' 신화보다는 투자의 위험성 여부를 스스로 꼼꼼하게 따지는 지혜가 더 필요해 보인다.