'대부업체 무이자 30일인 이유'. (사진=온라인 커뮤니티 화면 캡처)

'대부업체 무이자 30일인 이유'. (사진=온라인 커뮤니티 화면 캡처)

TV광고에서 흔히 접할 수 있는 대부업체 광고에서 소비자의 구미를 가장 많이 당기는 부분은 바로 '30일 무이자 대출'이다.

그런데 최근 온라인 게시판에는 '30일 무이자 대출'이 제1금융권에서의 대출을 막고 이자율이 높은 대부업체 대출로 묶어 두려는 교묘한 의도가 숨어있다는 내용의 만화가 게재돼 누리꾼의 이목을 끌었다.

각종 온라인 커뮤니티에 널리 퍼진 이 만화는 네이버 웹툰 '베스트도전' 코너의 'diteal'이 그린 '횡설수설 다이어리' 에피소드 중 '대부업체의 함정'이다. 지난 10일 온라인에 공개됐다.

핵심 내용은 이렇다.

개인이 돈을 빌릴 곳을 ▲제1금융권 대형은행 ▲제2금융권 저축은행 ▲제3금융권 대부업체로 나눈다. 금리는 ▲대부업체 ▲제2금융권 ▲제1금융권 순으로 높다.

일반 고객들은 주로 금리가 낮은 제1금융권을 이용하고 싶어한다. 간혹 제2금융권을 향하는 소비자도 있으나 대부업체를 찾는 이들은 적다.

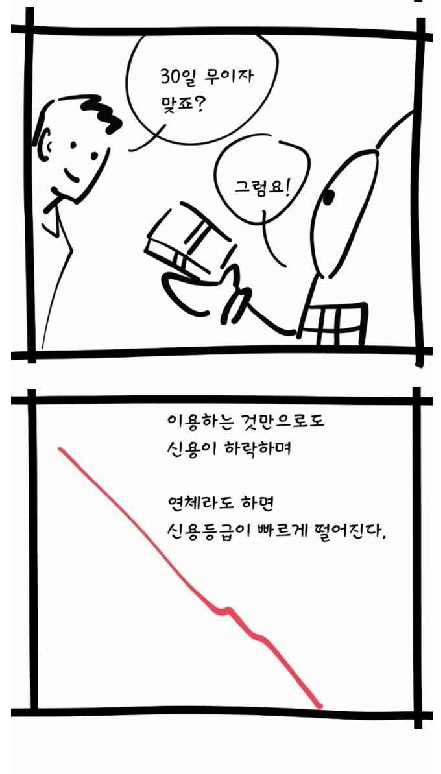

이에 소비자를 유치하기 위해 대부업체가 내놓은 방책이 바로 '30일 무이자 대출'이다.

게시물에 따르면 이 제3금융권을 이용하는 것만으로도 개인의 신용은 하락하며 연체할 경우 신용등급은 빠르게 낙하한다.

이후 제1금융권 대형은행, 제2금융권 저축은행은 이용하기 어렵다. 최악의 경우 대부업체 외에는 돈을 대출할 곳이 없어지는 셈이다.

'대부업체 무이자 30일인 이유'. (사진=온라인 커뮤니티 화면 캡처)

'대부업체 무이자 30일인 이유'. (사진=온라인 커뮤니티 화면 캡처)

시민단체도 비슷한 주장을 내놨다. 강형구 금융소비자연맹 사무국장은 16일 CBS노컷뉴스와의 통화에서 "대부업체의 무이자 상품 광고는 하나의 유인 미끼라고 보면 된다"며 "세부 조항을 꼭 살펴봐야 한다"고 단언했다.

강 사무국장은 "신용등급을 매길 경우 제1금융권, 제2금융권, 대부업체 이용에 따라 각기 평점이 확 달라진다"며 "신용등급이 좋은 개인이더라도 대부업체 이용 기록이 한 번이라도 등록된다면 2~3등급은 그냥 떨어질 수 있다"고 설명했다.

그는 또 "사례를 들면, 대부업체를 한 달 정도 이용해보고 제1금융권에 대출받으러 갔던 사람이 거절당한 일이 있었다"며 "실제로 안 될 수 있는 거다. 은행 입장에서는 고객이 추후 이자 등을 제대로 낼 수 있는지를 본다"고 말했다.

강 사무국장은 "그런데 대부업체에서 조회해본 기록이 나오면 오죽 돈이 필요했을까, 급했구나라고 판단해 대출을 거절할 사유가 될 수 있다"고 덧붙였다.

강 국장은 이어 "정부에서 대부업체를 금융기관 역할을 수행하는 걸로 상정해두고서, 모든 책임을 소비자에게 떠넘기는 행태는 문제가 있는 것"이라며 "신용등급을 어떻게 매기는지 모든 과정을 투명하게 공개할 필요가 있다. 항의가 필요한 부분이다"라고 지적했다.

이같은 지적에 대해 '무이자 30일 대출' 광고를 내세운 한 대부업체 관계자는 "대출을 받으면 신용조회를 하니까 어떤 상품인지랑 상관 없이 신용은 하락되는 게 당연하다"며 "제1금융권에서도 대출받으면 신용등급 하락하지 않느냐. 그 정도다"라고 해명했다.