■ 방송 : CBS라디오 <김덕기의 아침뉴스="">

■ 채널 : 표준 FM 98.1 (07:00~07:30)

■ 진행 : 김덕기 앵커

■ 코너 : 홍영선 기자의 <쏘왓(so what)="">

(그래픽=연합뉴스)

(그래픽=연합뉴스)

◇ 김덕기> 내 경제 생활에 도움을 주는 뉴스 알아보는 시간이죠? <홍기자의 쏘왓="">입니다. 홍영선 기자 나왔습니다. 어서오세요 (안녕하세요) 오늘은 어떤 주제 가지고 왔나요?

◆ 홍영선> '실손의료보험 중복'에 대한 내용 준비했습니다. 국민의 약 70% 3400만명이 넘는 국민들이 가입해서 제2의 건강보험이라고 불리는데요. 상당수가 중복 가입돼 있다고 합니다. 보험료가 불필요하게 나가는 건데, 어떻게 줄일 수 있는 건지 알아봤습니다.

◇ 김덕기> 얼마나 많은 사람들이 실손보험 중복으로 가입돼 있는 거죠?

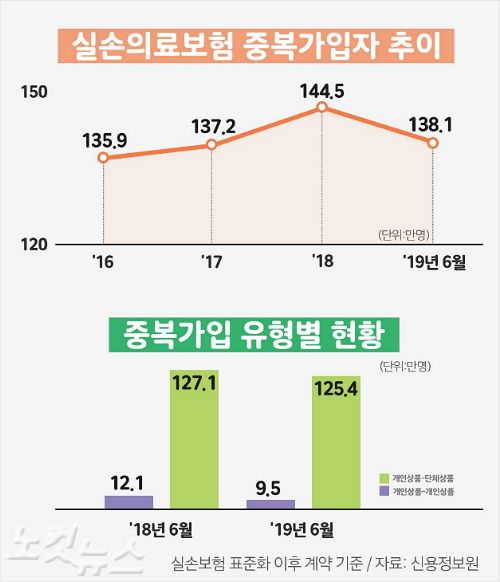

◆ 홍영선> 140만명에 달합니다. 작년말 144만 5000명에서 올해 6월 138만 1000명으로 여전히 크게 줄지 않았는데요. 중복 가입자의 대부분(125만 4000명)은 단체보험과 개인보험에 중복 가입돼 있는 것으로 나타났습니다.

◇ 김덕기> 대다수 개인들이 개인으로 실손보험을 가입했는데 취직을 해서 회사가 단체로 실손보험을 들어서 '중복 가입'이 된 경우겠네요. 그런 분들이 꽤 많더라고요.

◆ 홍영선> 네 그런데 문제는 중복 가입이 돼 있는 사람들이 보험료를 '중복'으로 내지만, 보험금은 '중복'으로 받을 수 없다는 점입니다. 2개 이상 실손에 가입해도 보장 한도 내에서 납입 보험료 비중만큼 '비례 보상'을 받게 되기 때문인데요.

(그래픽=강보현 PD)

(그래픽=강보현 PD)

이를테면 제가 보장한도 5000만원, 자기부담율 20%인 실손보험을 A보험사 B보험사에 가입했는데 실제 부담한 입원 의료비가 1500만원이면 두 보험사로부터 각각 600만원씩 받게 됩니다.

◇ 김덕기> 아니 보장을 중복으로 해주지 않을 거면, 이중 가입을 막아야 하는 거 아닌가요?

◆ 홍영선> 이런 문제 제기가 많아서 금융당국은 2010년부터 실손보험 중복 계약 체결 여부를 보험계약자에게 알리도록 의무화했는데요. 의무화를 했는데도 단체 실손보험 중복 계약자 수는 되레 증가했습니다. 단체보험을 가입하면서 보험계약자에게 알리지 않는 등 영업현장에서 제대로 이 의무화 작업을 안 한 탓이죠.

(자료=한화생명 제공)

(자료=한화생명 제공)

◇ 김덕기> 이렇게 보험료가 새고 있는 걸 알게 된 이상, 어떤 조치를 취해야 할 것 같은데요.

◆ 홍영선> 네 그런데 이렇게 중복 가입이 된 지도 모르는 사람들이 우선 있고요. 두 번째는 어떤 걸 해지해야 할 지도 모른다는 데 어려움이 있다고들 하더라고요.

저도 사실 중복 가입자인데요. 이미 입사 전에 개인 실손보험이 있었고요. 회사에서도 단체 실손보험이 가입돼 있더라고요. 사실 저 조차도 까맣게 잊고 있어서 보험료가 새는 지도 몰랐고요.

◇ 김덕기> 홍기자를 포함한 실손 중복 가입자들 어떻게 해야합니까?

◆ 홍영선> 우선 중복 여부를 확인해야 하고요. 내보험다모아 또는 실손 가입한 보험사에 문의하면 중복 가입 여부를 알 수 있습니다. 편리한 방법으로 확인하고요.

이제는 실손에 가입한 시점을 봐야 합니다. 실손 상품은 대동소이한데 가장 큰 차이점이 '자기부담금'입니다. 보험 전문가의 말 들어보시죠.

시민단체 금융소비자원의 오세헌 국장입니다."시기적으로 자기부담률이 거의 없는 것이 표준화 이전에는 있었습니다. 표준화 실손보험 2009년 10월 그 이전 가입한 건 자기부담금이 하나도 없어요. 그걸 가입했으면 해지하면 안됩니다. 무조건 가져가야 합니다.그 이후 몇 차례 상품 내용이 변경됐는데 표준화 이후 자기부담금이 10%가 됐고요.

2013년 9월 표준형은 20%, 선택형은 10%로 자기부담금이 있습니다.

2016년 9월 이후 변경 상품은 10, 20% 상품 중 선택 가능했고요. 비급여는 20%였습니다. 지금 판매되는 상품은 신실손보험으로 17년 4월 상품이 변경됐는데 기본형과 특약으로 분리됐고요. 기본형은 자기부담금이 20%, 특약은 30%입니다.소비자 입장에선 예전에 가입한 상품은 살려둬야 하는 거죠."

(사진=스마트이미지 제공)

(사진=스마트이미지 제공)

◆ 홍영선> 보험료를 조금이라도 아끼기 위해 개인 실손보험을 해지하고 단체 실손보험을 유지하고 싶어도 퇴직이나 휴직 등의 변수 때문에 선뜻 내키지 않는다는 사람들도 많거든요. 그래서 금융당국은 지난 해 말부터 '실손보험 중지제도'를 시행했습니다. 개인과 단체 실손보험에 중복 가입된 경우, 개인 실손 보험료 납입을 중지한 후 이직이나 퇴직 등으로 단체 실손이 중단되면 기존에 중지했던 개인 실손을 심사 없이 다시 보장받도록 하는 방법입니다.

◇ 김덕기> 처음 들어보는데요.

◆ 홍영선> 네 홍보 부족으로 이 내용 자체를 모르는 사람들이 많은데요. 실제로 올해 8월 말까지도 이 제도의 이용자 수는 6346건에 그쳤습니다.

◇ 김덕기> 홍기자를 예로 들어보면, 홍기자가 개인 실손을 중단 제도를 이용해 중단한 뒤 단체 실손만 이용했다가 나중에 퇴직이나 휴직할 때 원래의 개인 실손으로 다시 가입 되는 건가요?

◆ 홍영선> 아닙니다. 이 중지제도의 한계가 여기 있는데요. 중지했다가 다시 재개했을 때 원래 내 개인 실손으로 원상복구 되는 게 아니라 재개했을 때의 신규 상품에 가입됩니다. 보험료 인상이나 혜택 축소 등의 불이익을 감수해야 하죠.

또 이 중지제도를 이용하려면 단체 실손에서 5년간 200만원 이하로 보험금을 받았어야 하고요. 암이나 백혈병, 고혈압, 심근경색 등 치료 이력이 없어야만 심사 없이 개인 실손으로 전환 가능합니다. 완벽하게 내 상품이 중지됐다가 원상복구되는 개념은 아닌 거죠.

이 부분이 좀 이해가 되지 않아서 금융위원회 김동환 보험과장에게 물어봤습니다."시행 초기라 이 제도에 대해 아직은 잘 모르는 측면이 있습니다. 홍보 측면에서 강화를 하려고 하고요.오해의 소지가 있을 수 있는데, 중지제도를 활용하더라도 옛날에 중지했던 상품을 똑같이 살려주는 게 아닙니다. 나중에 직장 다니다가 퇴직하고 개인 실손이 재개될 때 이 상품이 없을 수도 있고 여러가지 상황 변경이 있을 수 있기 때문이죠.이 제도의 취지 자체는 동일한 상품을 그대로 살려주는 게 아니고 ①직장에서 취업해 있는 동안 중복 가입돼 보험료 이중으로 나가는 부분에 대한 비용 부담을 덜어드리겠다고 하는 것, ②퇴직 후 연령이 많기 때문에 개인 실손 가입하기 힘든 측면이 있어서 일정 요건을 갖추면 무심사로 가입을 해드리겠다는 것입니다. 이런 정확한 내용을 널리 홍보할 예정입니다."

(사진=자료사진)

(사진=자료사진)

◆ 홍영선> 각자의 판단이겠지만, 저는 중복 가입자로서 중지제도를 이용해 개인실손을 중단하자니 나중에 재개할 경우 불이익을 감수하는 게 아까워서라도 못하겠더라고요. 그럼 단체 실손보험이라도 줄일 수 있는 건지 알아봤는데요. 회사에 물어보니 현실적으로 그렇게 하기도 어렵다고 하더라고요. 그래서 울며 겨자먹기로 중복으로 또 돈을 내고 말았는데요.

정부의 중지제도 취지는 알겠지만, 실제로 보험가입자의 입장에서 보험료를 이중으로 내는 문제를 해결하려면 제도 개선은 불가피할 것으로 보입니다. 현재는 소비자를 위한 제도인지 보험회사의 손해율을 막기 위한 제도인지 헷갈리니까요.

◇ 김덕기> 여기까지 듣겠습니다. 홍영선 기자였습니다.