자유한국당 황교안 대표가 19일 오후 국회에서 열린 당 최고위원-중진의원 연석회의에서 모두발언을 하고 있다. (사진=윤창원 기자)

자유한국당 황교안 대표가 19일 오후 국회에서 열린 당 최고위원-중진의원 연석회의에서 모두발언을 하고 있다. (사진=윤창원 기자)

보수 야당과 경영계를 중심으로 상속세제 개편 주장이 나오고 있다.

우리나라의 상속세 최고세율이 경제협력개발기구(OECD) 가입국 중 상위권 수준이라며, 상속세율 인하 조치가 필요하다는 것이다.

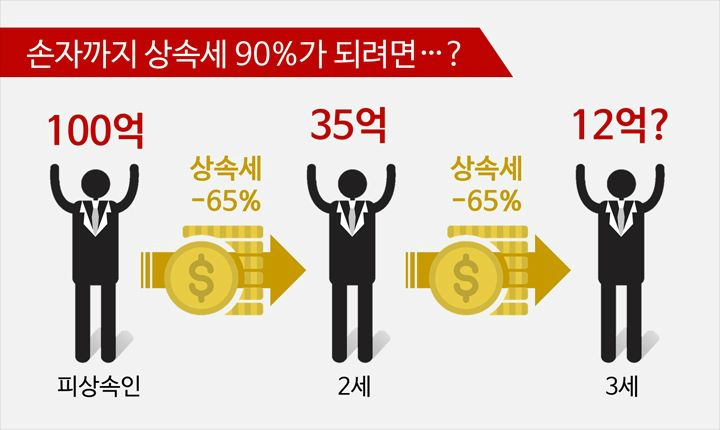

자유한국당 황교안 대표는 지난 19일 부산상공회의소 조찬간담회에서 가업 승계 문제에 대해 "중소·중견기업 가업을 상속하려면 65% 세금을 내야하고, 손자까지 가면 90% 세금을 낸다. 손자에게 넘어가면 10%밖에 남지 않는 것"이라며 "이건 잘못된 정책이다. 법제화를 통해 지속가능한 기업 유지가 될 수 있도록 하겠다"고 말했다.

손자까지 가업을 상속하면 세금을 90% 낸다는 황교안 대표의 말, 정말 사실일까?

◆ '3세 상속하면 상속세 90%' 계산법 살펴보니현재 우리나라의 법정 최고세율은 50%다.

가장 높은 과세표준 구간은 30억원으로, 이보다 큰 액수를 상속할 경우 10억 4000만원에 30억 원을 초과하는 금액의 50%를 더한 만큼 상속세로 내도록 정해져 있다.

만약 과반의 지분을 가진 기업 최대주주가 30억원보다 많은 주식을 물려줄 경우 주식평가액에 30%를 할증해 적용한다. 과반이 안 될 경우 20%를 적용하며, 중소기업은 2020년 말까지 할증평가를 면제받고 있다.

황 대표가 말한 세율 65%는 상속세 최고세율 50%에 주식평가액 할증을 더해 나온 값이다.

황 대표의 계산은 2세와 3세에게 상속할 때마다 65%씩 두 번 세금을 내면 처음 상속액의 10% 수준만 남는다는 주장에서 출발한다.

예를 들어 처음 상속액이 100억원이라 가정했을 때 2세 상속에선 35억원이 남고, 3세 상속에선 35억원의 35%인 12억 2500만원이 남는다.

(일러스트=스마트이미지 제공)

(일러스트=스마트이미지 제공)

현실을 들여다봤을 때, 65%의 상속세율이 그것도 두 세대에 적용받는 조건은 매우 까다롭다.

먼저 황 대표가 말하는 65%의 상속세가 적용될 수 있는지 살펴봐야 한다.

과반의 지분을 가진 사업가가 100억원의 주식을 상속한다고 가정하면, 주식가치는 할증 기준을 적용해 130억원으로 평가된다.

해당 주식평가액에서 기본 세금인 10억 4000만원과 30억원을 초과하는 금액(100억원)의 50%(50억원)을 더하면 60억 4000만원이 된다. 실효세율은 60.4%인 것이다.

만일 1조원을 상속할 경우 상속세는 6495억 4000만원으로, 실효세율은 64.95% 수준이다. 즉, 상속하는 금액이 1조원 이상으로 커져야 65%의 세율에 가까워진다.

황 대표의 말처럼 2세에서 한 번 상속세를 내고 자산이 줄었다면, 3세 상속에선 상속세율이 줄어들어야 한다. 두 번에 걸쳐 65%의 세율을 비슷하게라도 유지하기 위해서는 처음부터 약 3조원에 이르는 금액을 물려줘야한다. 이마저도 오로지 '주식'으로만 물려줄 때 가능하다.

◆ 상속세 실효세율이 낮은 대한민국대한민국에서 과반의 지분을 가진 동시에 3조원가량의 주식을 상속하는 경우는 극히 드물다.

지난 4월 별세한 고 조양호 한진그룹 전 회장의 경우에도 상속세 대상이었 유가증권의 가치는 약 3454억원이었다. 보유지분도 50%가 안 돼 65% 세율 적용 대상이 아니었다.

2017년의 상속세 실효세율을 살펴봐도 결과는 비슷하다.

'2018년 국세통계연보'를 보면 2017년 상속세 과세대상자는 6,986명이다.

같은 해 사망자 28만 6천명과 비교하면 약 2.4%정도만이 상속세를 낸 셈이다.

이들의 총 상속재산가액은 14조 1000억원으로, 상속세액으로 환산하면 2조 4299억원이 된다. 실효세율을 계산하면 17.2% 수준이다.

실효세율이 낮다보니 우리나라의 국내총생산(GDP) 대비 상속세 비중도 상속세가 있는 OECD 국가 중 낮은 편에 속한다.

OECD가 발표한 세수통계에 따르면, 2016년 우리나라의 경우 GDP에서 상속세가 차지하는 비중은 0.1%였으며, OECD 국가 평균은 0.2%였다. 벨기에는 0.6%, 프랑스는 0.5%, 네덜란드가 0.3% 등이었다.

거기에 상속세를 낸 사람 모두가 가업 승계로 상속세를 낸 것이라 보기도 어렵다.

2017년 가업 승계로 볼 수 있는 유가증권을 대물림해 상속세를 낸 인원은 1,075명이다. 이 중 총 상속재산이 30억 원이 넘는 사람은 389명에 불과했다.

◆ 상속세 과세 대부분은 부동산 대물림전체 과세액을 봐도 가업 승계로 인한 상속세 비중은 크지 않다.

2017년 기준으로 토지와 건물이 전체 상속세 금액(13조 9679억원)의 과반을 차지했다.

토지 상속세가 4조 5천 263억 원으로 32.4%를 차지해 가장 비중이 컸고, 건물이 27.4%(3조 8230억원)를 차지해 뒤를 이었다. 유가증권 상속세는 1조 9390억 원으로 13.9%에 머물렀다.

2017년 상속 대부분이 부동산 대물림이었던 셈이다.

토지와 건물엔 주식에서 적용되는 최대주주 평가 할증이 없다.

경제개혁연대 이총희 회계사는 CBS노컷뉴스와의 인터뷰에서 "손자로 가면 세금이 90%라는 황교안 대표의 계산법을 이해하기 힘들다"며 "최대주주 할증평가를 적용하더라도 지분이 과반을 넘어 실제로 30%를 할증 받는 곳은 드물다"고 지적했다.

이어 그는 "재벌들이 지배권을 매각하는 경우 30% 이상의 프리미엄을 가산하는 경우도 있기 때문에 이러한 할증규정이 불합리하다고 볼 수 없다"고 덧붙였다.