(사진=자료사진)

(사진=자료사진)

1400조원대 가계대출 잡기에 매진하고 있는 정부가 '대출은 소득 수준에 맞추라'는 취지의 규제를 내놨다. 이런 가운데 금리도 상승 국면에 접어들면서 '빚내서 집 사는' 시대가 저물고 있다.

금융위원회는 은행권 DSR(총부채원리금상환비율) 관리지표를 이달 말부터 적용한다고 18일 밝혔다. 소득의 70%를 넘는 대출(고DSR 대출)을 이미 보유한 사람은 추가 대출을 받기 어렵도록 한 게 골자다.

가계대출 총액 대비 고DSR 대출 합계액 비중을 시중은행 15%, 지방은행 30%, 특수은행 25%로 유지시킨다는 것이다. 이론적으로는 고DSR 대출희망자도 고DSR대출 비중이 15% 미만인 시중은행, 30% 미만인 지방은행 등을 찾아가 심사를 거쳐 대출받을 수는 있다.

그러나 6월말 현재 평균 고DSR대출 비중은 시중은행 19.6%, 지방은행 40.1%, 특수은행 35.9%에 달한다. 개별 업체간 편차가 있겠지만 상당수 은행이 이미 15%~30%의 기준을 넘었을 공산이 크다. 오히려 시중은행 4.6%포인트 등 업권별로 최대 10.9%포인트나 비중을 털어내야 해서 고DSR 대출희망자의 기회는 적다.

이같은 변화는 다주택 매입 수요에 영향을 끼칠 것이란 관측이 나온다. DSR 규제로 가계대출 증가세 둔화가 확실시되는데, 가계대출의 대부분이 주택담보대출인 만큼 주택담보대출 역시 위축이 불가피하다. 주택담보대출의 용도는 절반 가량이 주택구입 목적으로 조사된 바 있다.

금융권의 한 인사는 "개개인의 소득 대부분을 차지하는 고DSR의 빚이라면 주택담보대출일 가능성이 크다"며 "신DTI 등 다른 규제를 차지하고 DSR만 따져도, 소득이 받쳐주지 못하는 경우 다주택보유는 어렵다"고 말했다.

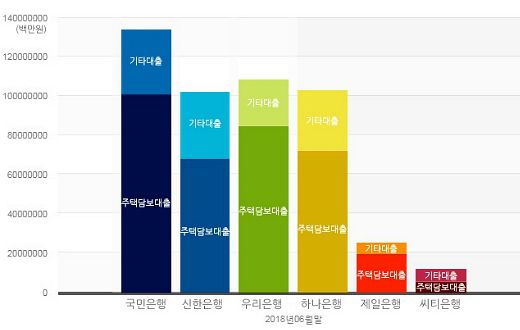

자료: 금융감독원 금융정보시스템

자료: 금융감독원 금융정보시스템

고DSR 대출희망자가 추가 대출에 성공하더라도 최근 금리상승 기조 속에서 이자 부담이 가중될 수 있다. 특히 부동산 투자 목적의 대출을 받은 경우 시세차익도 낙관할 수 없다. 한국감정원에 따르면 이달 15일 기준 서울 아파트값 상승률이 한주 전에 비해 0.02%포인트 하락한 0.05%에 그쳤다.

주택담보대출 변동금리의 토대인 COFIX(자금조달비용지수)의 9월 잔액기준치는 전월대비 0.01%포인트 상승한 1.90%으로 공시됐다. 지난해 8월 이후 13개월간 지속 상승했다. 이에 따라 신한은행의 COFIX 연동 대출금리가 3.18~4.53%로 0.03%포인트 오르는 등 은행별로 상향 조정됐다.

한국은행 기준금리도 11월 인상 전망이 우세하다. 한국은행 금융통화위원회는 이날 기준금리 연 1.50% 동결을 결정했지만, 이주열 한은 총재는 "금융불균형 리스크가 계속 커지고 있다"며 연내 인상 가능성을 내비쳤다.