2분기 가계의 신용위험이 사상 최고 수준이 될 것으로 전망됐다. 기업의 신용위험도 글로벌금융위기 이후 가장 높을 것으로 예상됐다.

가계는 부동산 시장 둔화, 기업은 대내외 여건 악화에다 경기회복세 지연, 기업구조조정 영향 등이 복합적으로 작용한 결과다.

(자료:한국은행)

(자료:한국은행)

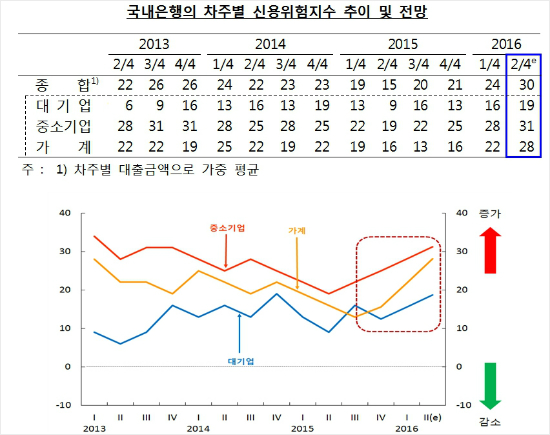

한국은행이 5일 발표한 '금융기관 대출행태서베이 결과'에 따르면 2분기 국내은행이 평가한 기업과 가계의 신용위험 지수는 1분기보다 6포인트 높아진 30으로 조사됐다. 지난 2012년 4분기와 같은 수준으로 글로벌 금융위기 때인 지난 2008년 4분기(44) 이후 가장 높다.

0을 기준으로 지수가 높을수록 신용위험이 크다고 보는 은행의 숫자가 많다는 의미다.

특히 가계의 신용위험지수는 1분기보다 6포인트나 높아진 28을 기록했다. 신용카드 대란이 정점으로 치닫던 지난 2003년 4분기와 같은 수준으로 사상 최대치다.

한은은 “가계부채 증가로 인한 원리금 상환부담, 부동산 시장 둔화에 따른 담보가치 하락 가능성 등을 감안해 신용위험이 증가할 것으로 예상한 응답이 많았다”고 설명했다.

대기업도 19로 1분기보다 3포인트 높아졌다. 2014년 4분기(19)와 같은 수준으로 금융위기 때인 2008년 4분기(28) 이후 가장 높다.

대내외 여건 악화에 따른 수익성 부진이 주된 원인으로 분석됐다. 특히 중국의 경기 둔화로 대중 수출비중이 높은 기업의 신용리스크가 증할 것으로 전망됐다.

중소기업은 1분기보다 3포인트 높은 31을 기록했다. 2013년 4분기와 같은 수준으로 2008년 4분기(56) 이후 최대치다.

2분기에도 은행에서 돈 빌리기가 까다로울 것으로 예상된다.

국내은행의 2분기 대출태도지수는 전월보다 2포인트 상승한 -12를 기록했다.

대출태도지수가 음(-)이면 금리나 기간 등의 조건을 엄격히 적용하는 등 대출심사를 강화하겠다는 은행의 수가 완화하겠다는 회사보다 많다는 의미다.

분야별로 은행의 가계 주택담보대출지수는 1분기와 같은 -19였다.

한은은 “가계부채 종합관리방안이 본격 시행되면서 만기 연장 조건 강화, 분할상환 유도 등 전분기와 같은 높은 수준의 강화기조가 지속될 것으로 전망된다”고 설명했다.

가계의 일반대출지수는 -3으로 1분기(-9)보다는 완화됐지만 여전히 대출에 소극적일 것으로 조사됐다.

대기업은 -13으로 전분기(-16)보다는 완화됐지만 여전히 강화기조가 이어질 것으로 전망됐다. 취약업종, 거액신용공여 차주에 대한 리스크 관리 강화가 지속될 것으로 예상되기 때문이다.

중소기업은 경기 회복세 지연 등으로 저신용 차주에 대한 신용 경계감이 높아지면서 대출태도지수가 전월보다 3포인트 떨어진 -9를 기록했다.

2분기 전체적인 대출수요는 소폭 증가하는 가운데 가계는 감소가 예상됐다.

대기업은 풍부한 내부유보자금, 회사채 발행을 통한 자금조달 등으로 전분기보다 3포인트 떨어진 3을 기록했다.

중소기업은 16으로 전분기보다 3포인트 낮아졌으나 여전히 높은 증가세가 예상됐다. 불확실성 증대에 대비한 여유자금 확보, 꾸준한 운전자금 수요 때문이다.

가계주택 자금은 -6으로 전분기와 같았다. 분할상환 등 대출요건 강화, 주택시장 불확실성 증대 등으로 전분기에 이어 감소가 예상됐다.

가계일반 대출은 -3으로 전분기(-9)보다 6포인트 높아졌다. 소비위축 등으로 1분기에 이어 감소세가 지속되지만 붐 이사철 등 계절적 증가 요인으로 감소폭은 축소될 것으로 봤다.