(사진=한국은행 BOK경제연구팀 제공)

(사진=한국은행 BOK경제연구팀 제공)

복수 대출을 받은 차주의 손실가능성을 감안하는 경우 저축은행의 위험도가 대출규모에 비해 큰 것으로 조사됐다. 이에 따라 은행 외에도 저축은행·여신전문금융사의 건전성에 유의할 필요가 있는 것으로 지적됐다.

16일 한국은행 BOK경제연구에 게재된 정호성 한은 경제연구원 연구위원 등 연구팀의 '금융업권별 소비자신용 네트워크를 활용한 시스템 리스크 분석'에 따르면 최근 가계부채가 초래하는 시스템 리스크는 양호한 수준이다.

연구팀은 한은 가계부채 패널자료를 이용해 '복수기관 거래차주'의 금융업권별 대출을 파악한 뒤, 이들 대출이 만들어내는 금융업권별 대출액 네트워크를 구성했다.

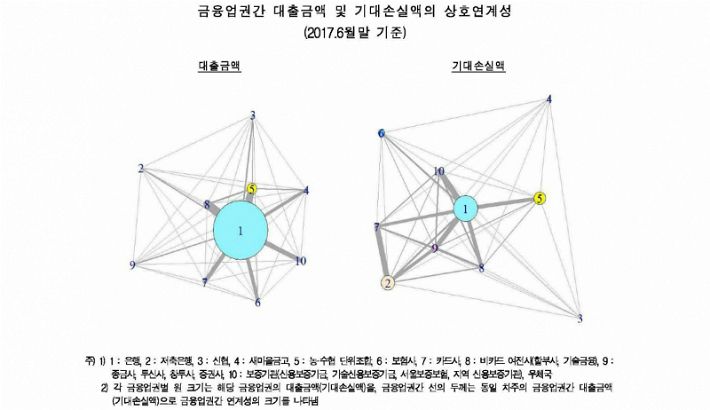

이 결과 금융업권별 '대출액 네트워크'에서는 은행이 단독으로 중심을 차지하고 있어 대출규모 측면에서 은행의 비중이 절대적이었다. 은행에서 대출받은 복수기관 거래차주는 주로 비(非)카드 여전사, 농·수협, 카드사 등에서 추가 대출을 받는 것으로 확인됐다.

반면 리스크를 감안한 금융업권별 '기대손실액 네트워크'에서는 은행 뿐 아니라 저축은행의 비중이 크게 부각됐다. 대출 규모에 비해 저축은행의 리스크가 상대적으로 큰 것으로 분석됐다고 연구팀은 밝혔다.

기대손실액 연계성 측면에서 은행은 농·수협 단위조합, 보증기관을 중심으로 대부분 금융업권과 높은 연계성을 보이고 있었다. 반면 저축은행의 경우는 카드사·비카드 여전사와의 연계가 강한 것으로 나타났다.

시스템 리스크를 나타내는 전이지표는 2013년 2분기 이후 대폭 하락했으나, 2017년 이후에는 소폭 상승한 것으로 나타났다. 전이지표는 복수금융기관 거래 차주의 채무불이행이 여타 금융업권에 미치는 손실 정도를 보여주는 지표다.

특히 복수기관 거래차주를 자영업자와 비자영업자로 나눴을 때, 자영업자의 전이지표는 낮은 수준이기는 하나 2015년 3분기 이후 상승세를 보였다.

연구팀은 "대출액 네트워크, 기대손실액 네트워크 분석 결과 최근 가계부채가 초래하는 시스템 리스크는 양호한 수준"이라며 "기대손실액 네트워크 기반의 전이지표상, 시스템 리스크는 2015년 이후에는 전체 분석기간 2012년~2017년 중 최저 수준"이라고 밝혔다.

이어 "다만 차주별로 보면 자영업자의 시스템 리스크가 2015년 하반기 이후 상승세를 보이고 있어 이에 대한 모니터링을 강화할 필요가 있다"고 지적했다.

아울러 "금융업권별 기대손실액 네트워크 상에서 저축은행이 은행과 함께 중심을 이루고 있는 만큼 은행 외 저축은행의 건전성 추이에도 유의해야 한다"며 "저축은행과 연계성이 높은 카드사와 비카드 여전사의 건전성 변화도 주의해야 한다"고 밝혔다.