(자료=한국은행)

(자료=한국은행)

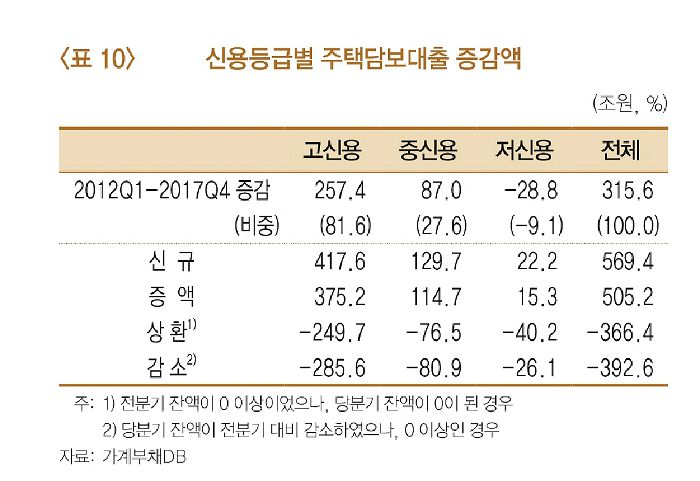

가계대출이 급등한 시기 은행 주택담보대출은 고신용자를 중심으로 늘어났고 저신용자는 대출을 상환한 것으로 분석됐다.

한국은행이 가계부채DB를 분석한 결과 지난 2012년 1분기부터 2017년 4분기까지 은행 주택담보대출 증가액 315조6000억원 중 81.6%는 고신용자(1~3등급)가 차지한 것으로 나타났다.

한은은 9일 조사통계월보 9월호에 게재된 '가계부채 DB의 이해와 활용' 보고서를 통해 가계부채 총액은 증가하고 있지만 가계대출 구조는 개선되고 있는 것으로 분석됐다며 이같이 밝혔다.

이 기간 개별주담대와 집단대출, 전세대출을 포함한 주택담보대출 증가액을 신용등급별로 보면 고신용자(1~3등급)가 257조4000억원 증가했고, 중신용자(4~6등급)는 87조원 증가한 반면 저신용자(7~10등급)는 28조8000억원 감소했다.

보고서는 "이는 과거 미국의 금융위기 전 모기지 대출의 상당부분이 저신용자에 대한 대출이었다는 점과 상이하다"고 밝혔다.

주택담보대출의 상환방식도 만기일시 상환대출에 비해 분할상환 대출이 지속적으로 확대되고 있는 것으로 나타났다.

개별 주담대의 분할상환 대출비중은 2012년 1분기 66%에서 지난 1분기 82%로 높아졌다.

약정만기별 비중은 30년 이상 대출비중이 33%에서 59%로 크게 확대된 것으로 나타났다.

한국은행은 주택담보대출이 전체 가계대출에서 차지하는 비중은 2012년 1분기 54%(517조원)에서 지난 1분기 56%(840조원)으로 확대되는 가운데 대출구조는 개선되고 있다고 평가했다.

이와 함께 가계대출 증가는 경제활동이 활발한 30대~50대에서 주로 이뤄지고 있는 것으로 조사됐다.

가계대출 차입자의 비중을 보면 지난 1분기 기준으로 40대가 30%로 가장 많았고 50대 28%, 30대 21%등의 순이었다.

또 지난 1분기 가계대출의 신용등급별 차주수 비중은 고신용이 57%로 가장 많았고 중신용 30%, 저신용 14% 등의 순으로 고신용 비중이 2012년 1분기 39%에 비해 18%포인트 상승한 것으로 나타났다.

가계부채는 소득이 상대적으로 높은 차주의 비중이 증가했다.소득 2천만원~5천만원 미만인 차주의 비중은 61%에서 54%로 줄어든 반면 5천~8천만원 미만인 차주의 비중은 26%에서 30%로 늘어났다.

연체율은 2012년말 3%를 상회했지만 지난 1분기 1.37%로 크게 하락한 것으로 조사됐다.

한국은행의 가계부채DB는 매분기 전체 신용활동 인구의 2.4%인 100만명 이상의 신용정보를 NICE평가정보로부터 수집해 통계적으로 활용가능하도록 축적한 데이터베이스로, 실제 데이터를 기반으로 매분기 작성되기 때문에 시의성과 신뢰성이 높다는 평가를 받고 있다.

한은은 2015년 4월 미국 연준의 소비자신용패널을 벤치마킹해 가계부채 DB를 만든 뒤 지난해 말에는 '가계부채DB 분석시스템'을 구축했으나 개별차주의 데이터가 있기 때문에 일반에는 공개하지 않는다.