정부의 가계대출 억제책이 '반짝 효과'를 내지만 가계대출의 궁극적 감소까지는 달성하지 못하고 있다. 은행권 문턱이 높아지자 금리에 불리한 제2금융권 등으로 대출수요가 옮겨가는 양상까지 나타나 금리인상시 국가경제에 부담이 될 전망이다.

15일 한국은행 경제통계시스템에 따르면 올해 2분기 현재 가계대출은 1409조9396억원에 달한다. 8월말 기준으로는 훨씬 늘었을 것으로 보인다. 최근 한국은행은 '은행' 가계대출(한국주택금융공사 정책모기지론 포함)이 7~8월 10조7000억원 늘었다고 발표했다.

최근 3년간 정부는 2015년 7·22 가계부채 종합대책, 2016년 8·25 가계부채 관리방안, 지난해 10·24 가계부채 종합대책 등 매해 하반기 가계부채 억제 정책을 내놨다. 그러나 대책발표 직전 대출 급증, 대책발표 수개월 뒤 증가세 복원 등 현상이 반복됐다.

주택담보대출만 보면, 2016년 대책부터 주택공급 관리방안이 포함되는 등 부동산 대책과의 연계가 강화되면서 증가세가 완화되고 있다. 문재인정부는 지난해 정권교체 뒤 첫 부동산 대책인 6·10대책부터 최근 8번째 9·13대책까지 집값안정 대책을 지속 내놓고 있다. 그래도 전체 가계대출은 늘고 있다.

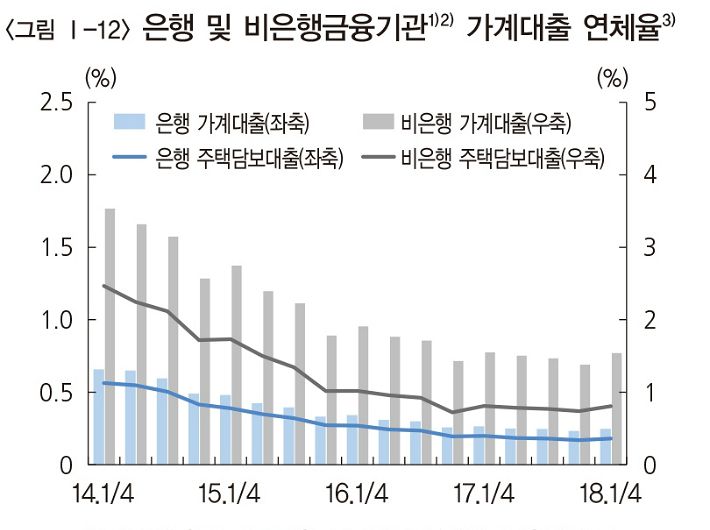

은행권 주택담보대출이 차지하는 비중이 꾸준히 감소하는 동안, 주택금융공사·주택도시기금이 공급하는 공공성 주택담보대출 비중이 올라갔다. 또 주택담보대출이 아닌 신용대출·전세자금대출 등 은행권의 다른 대출이나, 보험·신용카드사 등 제2금융권 대출이 증가했다. 이른바 풍선효과가 나타난 셈이다.

제2금융권의 경우 상반기 장기카드대출(카드론)은 20조원, 보험계약대출(약관대출)은 60조원을 각각 돌파했다. 카드론은 지난해 상반기 대비 16.73% 급증했다. 약관대출은 전년동기 대비 8.7% 증가했는데, 같은 기간 보험업계 주택담보대출 증가율 3.2%를 크게 웃돈다.

카드론 등은 까다로운 대출심사 없이 이용할 수 있지만 이자 부담이 크다. 업체에 따라 카드론은 최고 23.9%를 물린다. 약관대출도 최고 10%대 이자를 지급한다. 종류별로 3~5% 안팎인 시중은행 가계대출 금리에 비해 높다.

P2P(개인 대 개인)금융 대출도 신장세다. 7월말 현재 2조원이 넘는 한국P2P금융협회 전체회원사 누적대출액 가운데 4194억원은 개인에게 이뤄졌다. 개인 대출액은 전년대비 52.2%나 늘었다. P2P대출의 금리도 최고 10%대 후반으로 알려져 있다.

문제는 글로벌 금리인상 여파로 우리 금융당국도 기준금리를 인상할 가능성이 커지고 있다는 데 있다. 곳곳에 산재한 가계대출이 금리인상에 부실화할 가능성을 배제할 수 없다는 것이다.

신용카드사 연체율은 지난해 2분기 1.91%, 3분기 1.82%, 4분기 1.80%로 하향세를 보이다 올 1분기 1.96%로 반등했다. P2P대출 연체율도 지난해 7월 0.54%에서 올 7월 4.38%로 급등했다. 은행권 대출에서조차 가계부문 연체율이 한달만에 0.02%포인트 상승(7월 기준)하는 등 부정적 신호가 잡히고 있다.

한국은행 금융안정보고서 발췌

한국은행 금융안정보고서 발췌

한국은행은 금융안정보고서에서 "가계의 전반적 채무상환능력, 가계부채 질적구조 개선 등에 비춰 가계부채로 인한 시스템리스크 발생 가능성은 제한적"이라며 "다만 대출금리 상승압력이 지속되는 상황에서 향후 소득여건 개선이 미진할 경우 취약계층을 중심으로 채무상환의 어려움이 점차 커질 수 있다"고 지적했다.