(자료=한국은행)

(자료=한국은행)

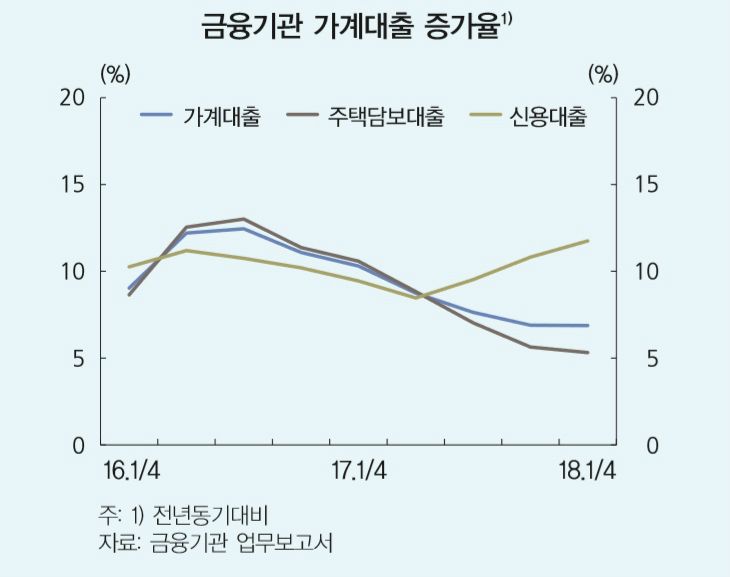

정부의 주택담보대출 규제 강화에 따른 풍선효과로 신용대출이 급증하고 있는 가운데 특히 2금융권의 신용대출이 가계부채 부실의 뇌관으로 부상하고 있다.

9일 한국은행에 따르면 2016년말 76조원이던 비은행 가계신용대출은 지난 1분기말 83조 9000억원으로 1년 3개월만에 7조9000억원 증가했다.

특히 신용대출이 급증하기 시작한 지난해 3분기 1조5000억원(잔액 81조원), 4분기 1조2000억원(82조2000억원), 올 1분기 1조7000억원(83조9000억원) 증가했다.

같은 기간 은행 신용대출은 지난해 3분기 10조3000억원(잔액 120조9000억원), 4분기 14조2000억원(126조8000억원), 올 1분기 16조1000억원(128조3000억원) 증가했다.

전년 동기대비 증가율로는 은행이 9.3%→12.6%→14.3%로 신용대출 증가세를 주도하고 있고 비은행은 9.9% →8.15%→7.98%로 다소 둔화되고 있기는 하다.

하지만 2금융권 신용대출은 대부분이 은행 신용대출에서 밀려난 저신용자, 고금리 대출이라 금리 상승기에 취약할 수 밖에 없다는 데에 문제가 있다.

이미 장단기 시장금리가 오르고 있는 상황에서 미국이 하반기 두 차례 더 정책금리를 인상하고 한국은행도 기준금리를 올릴 경우 취약차주의 타격이 불가피할 것은 물론 금융시장안정도 적지않은 영향을 받을 것으로 보인다.

특히 신용대출금리가 20% 안팎인 저축은행은 금융감독 당국의 주요 모니터링 대상이다.금융감독원 등에 따르면 저축은행의 가계신용대출은 1년만에 2조원 가량 늘어나면서 지난 3월말 잔액이 15조6000억원을 넘어섰다.

(자료=저축은행중앙회)

(자료=저축은행중앙회)

한국은행 경제통계시스템을 보면 지난 1분기 저축은행의 일반신용대출 가중평균 금리(신규취급액 기준)는 분기평균 20.63%였다. 소액신용대출 금리는 평균 23.43%에 달했다.

저축은행중앙회 공시에 따르면 주요 저축은행의 지난 5월말 기준 가계신용대출 가중평균금리는 삼호저축은행 23.03%, OSB저축은행 22.77%, OK저축은행 22.3%, 유진저축은행 21.99%, 애큐온저축은행 21.10%, 웰컴저축은행 20.85% 등으로 나타났다.

당국의 규제로 금리가 소폭 내리긴 했지만 여전히 20%대의 고금리대출에 저신용 차주들이 몰리고 있다.

한국은행 금융안정보고서를 보면 저축은행의 가계신용대출 잔액 중 7~10등급의 저신용 차주가 차지하는 비중은 지난 3월말 기준 33.2%에 달한다.

김상봉 한성대 경제학과 교수는 "은행보다 대출잔액 규모가 작더라도 금리상승기에 사고가 나면 2금융권에서 먼저 일어난다"며 "특히 고금리 저신용자가 몰려있는 저축은행은 당국이 면밀히 봐야 한다"고 강조했다.

그는 "저축은행 신용대출의 8등급 이하는 기존대출의 만기연장으로 추정되는데 굉장히 위험하다"며 "데이터를 다 모아서 신용등급이 낮고 잔액이 많고 소득과 자산이 별로 없는 차주들 위주로 점검을 해야 할 것"이라고 말했다.

한국은행은 지난 달 국회에 제출한 금융안정보고서에서 은행의 신용대출은 부실화할 가능성이 제한적이지만 비은행 가계신용대출의 경우 "차주의 신용도가 낮고 대출금리가 높아 주의깊에 살펴봐야 한다"고 지적했다.